経済成長よりインフレ抑制を優先する米国

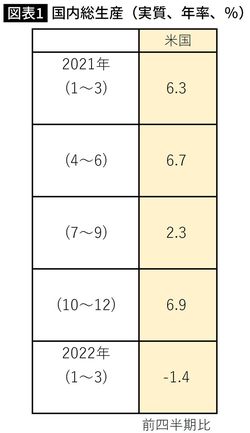

米国の1〜3月のGDPが4月28日に発表されましたが、前四半期比で年率マイナス1.4%(速報値、実質)でした。7四半期ぶりにマイナス成長となりました。GDPの約70%を支える個人消費は2.7%増と比較的好調でしたが、輸入が急増したためです(図表1)。

このことだけで米国経済が急減速しているとは言えませんが、私はこの先には大きな懸念を持っています。それは、3月で前年比8.5%という非常に厳しいインフレに対して、中央銀行のFRBがかなりきつめの引き締め策を取り始めたことです。言い換えれば、景気をかなり犠牲にしてでもインフレ退治に乗り出したと言えます。

具体的には、3月に0.25%の政策金利(1日だけ銀行間で貸し借りする金利)上げを決めた後、5月上旬に開かれた政策を決定するFOMC(連邦公開市場委員会)で、通常の倍となる0.5%の利上げを決定。それだけでなく、6月からはFRBが保有する国債やMBS(資産担保証券)を売却し、市場から資金を吸い上げる「量的引き締め(QT)」を始めると発表したのです。

6月からは月475億ドル、9月からはその倍の月に950億ドルの資金を市場から吸い上げる予定です。

金利を上げながら、市場に出回るお金を減らすのです。そうすると当然のことながら短期金利のみならず、長期金利も上昇します。すでに10年国債の利回りは3%を超えています。金利上昇は、設備投資や住宅投資を減少させ、景気を冷ますことにつながります。

コロナ発生以降は、政策金利をゼロ近辺にまで引き下げ、かつ、中央銀行が国債などを買うことで市場に資金を供給する「量的緩和(QE)」を行っていたのですが、それとまったく正反対の政策にかじを切ったのです。それも強力にです。

そして、FRBは今年中に合計であと数%の金利上げを行う予定です。現状、比較的好調な米国経済も、今後しばらくは減速せざるを得ないのではないでしょうか。雇用が比較的堅調であることもあり、少なくともインフレ率が、FRBの目指す「2%」に落ち着くめどが立つまでは、FRBは引き締めをやめることはないと考えられるので、それまでは景気は減速傾向だと考えられます。

引き締めにより大きな影響が出るのは、住宅関連でしょう。つい最近までは、全米の住宅価格を表すS&Pケース・シラー指数が、昨年よりも20%程度上昇するいわば「住宅バブル」でしたが、このところ長期金利が急騰、短期間で1.5%程度も上昇したことから、住宅建設に急ブレーキがかかりそうな状況です。

そして、住宅価格の上昇が止まれば、住宅の担保価値が上がって、それにともないローンを増やし、そこで得た資金で車などの消費に回していた消費も減少します。日本人は多くの人がやらないのですが、「消費が美徳」の米国では、住宅の担保価値が上昇すると、その分、借り増しをして消費に回す「キャッシュ・アウト」が、住宅価格上昇時には起こりやすいのです。それも反転する可能性があるのです。

いずれにしても、FRBはインフレを抑え込むのに、経済をある程度犠牲にするような覚悟を決め、そのような手段を当面はとり続けると考えられます。