インフレ圧力がもともと高まっていた

ロシアのウクライナ侵攻は日本経済の回復をこれまで以上に遅らせることになりそうです。先月の本連載で、日銀が4月以降のインフレ対応に苦慮するだろうということを説明しましたが、さらに雲行きが怪しくなってきました。

このところ多くのモノやサービスの値段が上がっています。ガソリンは言うに及ばず、コンビニでもおにぎりやサンドイッチなどの値上げが発表されています。ファミレスに行っても少し値段が高くなったと感じる人は少なくないでしょう。

2022年4月以降は、前年比で見た場合に現状の消費者物価上昇率に加えて1.5%程度の物価上昇が加わり(菅義偉内閣の時に携帯電話料金の値下げを実施したことの影響がなくなるため)、2%程度の物価上昇になります。

一方、ひとりあたりの賃金の上昇を表す「現金給与総額」は1年前に比べて1月で0.9%上昇していますが、コロナ前の水準よりは0.3%程度低い状態となっています。このままでは、賃金上昇でインフレをカバーできない状況となり、国民生活はより厳しくなります。

2021年10~12月の実質GDPはその前の7~9月期が年率でマイナスだったこともあり4.6%(改定値)の成長となりました。10月1日に多くの地域に出ていた緊急事態宣言などが解除されたことも景気に良い影響を与えました。

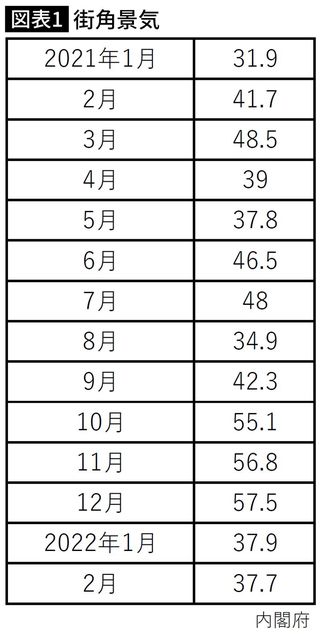

そのことは、図表1にある「街角景気」の数字を見ると一目瞭然です。この数字は、タクシーの運転手や小売店の店頭に立つ人、ホテルのフロントマン、中小企業経営者など、経済の最前線にいて景気に敏感に反応する人たちに内閣府が毎月調査を行っているものです。

景気が良くなっているか悪くなっているかの方向感を示すだけの数字ですが、「50」が良いか悪いかの境目。10月以降12月までは50を大きく超えていて、景況感はかなり良かったのが分かります。

しかし1月、2月は37程度まで大きく低下。これは、1月に入り、日本各地でオミクロン株の急速な拡大が起こり、感染者数が高止まりしていることが大きな原因です。

経営コンサルタントである私の顧客の飲食店を見ていても、21年末まではなんとか来店客を維持していましたが、1月以降は少し厳しいところが増えています。

そこにインフレが近づいているだけでなく、ウクライナ情勢が追い打ちをかけようとしています。ワクチンの3回目接種も進みはじめ、東京などでは感染者数も少しずつ減って明るさも見えている中での、ロシア軍のウクライナ侵攻。このことが世界経済、ひいては日本経済に悪影響を及ぼすことは容易に想像できます。