本麒麟がばか売れ! 脱ビールのキリン

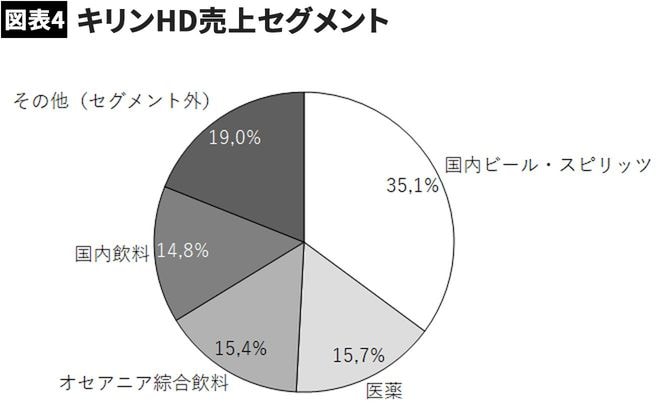

一方、キリンHDは、キリン一番搾りのほか、缶コーヒーのファイアや午後の紅茶、ボルヴィックの製品で有名です。キリンは、1998年までの45年間、長い間国内シェア1位のビールメーカーでした。

しかし、アサヒスーパードライのヒットで首位交代を許し、発泡酒の台頭によるビール市場低迷を受け、チューハイ、カクテルやノンアルコール分野に注力し始めます。新ジャンルの例では、第3のビールである本麒麟が2019年度1510万ケースを売り上げ前年比の1.6倍と好調。18年度のビール販売実績は4660万箱であることから、大ヒットと言えます。

酒類事業以外にも、医療分野への取組みを行っています。1980年代から新事業領域として医療を育て、現在では売上の約16%を構成するまでに成長。今後は、食と医療の間に、第3の事業領域を作り出そうとしています。

キリンは低迷するビール需要への対応として、コロナ前からビール依存から脱却を始めていたため、アサヒよりも業績影響が相対的に小さかったといえます。

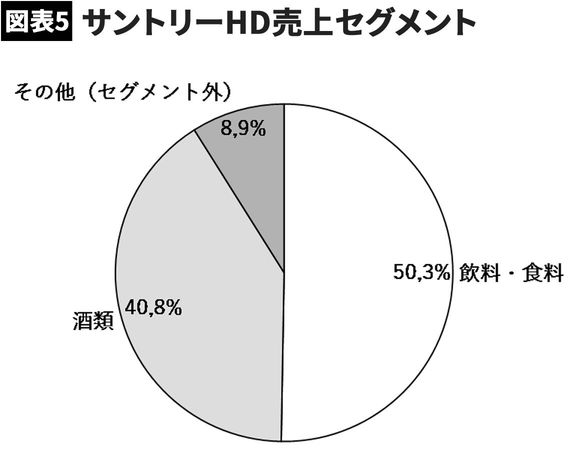

多角化で大成功のサントリー

プレミアムモルツの知名度と共にビールメーカーの印象が強いサントリーHDは、1889年にぶどう酒製造から始まり、ビール参入は1960年代とだいぶ後のことでした。90年から参入した食品・飲料は、缶コーヒーのBOSS、伊右衛門などのヒット商品に恵まれ、今や酒類事業を凌ぐ規模に成長しています。また、サントリーHDは積極的なM&Aで海外進出も進め、2014年にアメリカのバーボンウィスキーで有名なジムビームを扱うビーム社を買収したことも記憶に新しく、海外事業比率は40%にも及びます。

サントリーHDは、第一位四半期の業績を公表していないため、まだコロナによる業績影響は明らかになっていませんが、食品・飲料を扱う連結後子会社であるサントリー食品インターナショナルの第一四半期決算は増益となっており、サントリーHD全体としては、酒類事業の損失をある程度補填することができそうです。

ビール業界の勝算はセールスミックスの拡大と多角化

酒類事業、特に業務用ビールへの依存度が高いアサヒにとって、今回のコロナ禍が経営に与える影響は深刻です。結果論ではありますが、今回のコロナ禍において、特定事業のみに注力する危うさが露呈したと言えます。

ITバブル崩壊を境に多角化の流れはひと段落して「選択と集中」という言葉に代表される不採算事業の整理、企業の専門化が加速してきましたが、ビール業界においては、セールスミックの見直し、新規事業の立上げの必要性に迫られることになりそうです。これまでダウやTOPIX、EBITDA(簡易的な営業キャッシュフロー)の高止まりや低金利によるデットファイナンスのしやすさにより、企業価値は割高な水準でした。しかし、今回の不況は見方を変えれば、過去と比して買収額を抑えたM&Aの実施が可能となるチャンスでもあります。

ビール業界は、M&Aによる業界集約が進んでいましたが、これからは他分野投資が増えることになるではないでしょうか。