飲食店と共倒れ…戦略が裏目に出たアサヒ

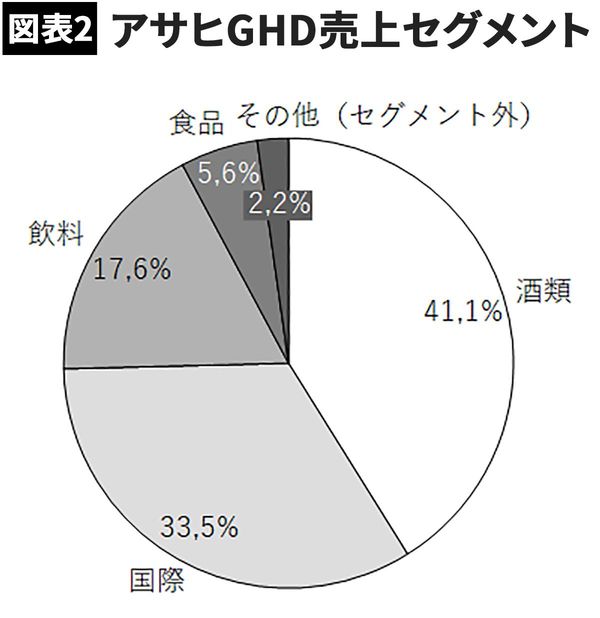

まず、アサヒHDと言えば、辛口とキレの良さで好評なアサヒスーパードライ、三ツ矢サイダー、缶コーヒーのワンダでお馴染みの企業です。1987年に日本初の辛口生ビールであるアサヒスーパードライ発売以降、アサヒHDは特定のブランドに注力する戦略をとり、ビールの国内シェアを伸ばしてきました。その結果、売上高に占める酒類事業への依存率が圧倒的に競合他社に比して高く、国内と海外合わせ約68%を占めます。アサヒのビールは、居酒屋など飲食業向けの販売が45%を占め、業務用販売に強みがあります。

しかし、直近第一四半期は、業務用販売、海外販売、自動販売機の売上減少により、業績を大きく落とす結果となりました。コロナ禍による休業や営業時間短縮、外出自粛で居酒屋・バーの業績が悪化し、アサヒもそれに合わせて業績が悪化しました。過去2年間の四半期における平均棚卸回転期間は約48日でしたが、直近第一四半期は約61日と、出荷できず滞留在庫が増えている状況が伺えます。

もともとコロナ禍の以前から、ビールは高い酒税がかけられており、価格競争で不利であり、節約・健康志向の高まりにより、特に家庭内需要は減少傾向にありました。これに、外出自粛による今回の巣ごもりによる消費選択の変化が後押しする形で、ビールに代わって低税率商品である第3のビールへのニーズがより高まりました。実際、外食では「とりあえず、生」から始めることが多い人も、家庭では新ジャンルと呼ばれる安価な第3のビールを飲むことが多いのではないでしょうか。

また、アサヒHDでは、酒類事業の40%を海外が占めていますが、海外における最大の売上エリアが、コロナ影響が大きかった欧州です。海外セグメントに占める同エリアの売上割合は約66%、売上全体に占める割合では約22%になります。ビールの1人当り消費量が多い、英国、ドイツにおいてロックダウンがあり、第一四半期の国際セグメント(酒類・飲料)は前年同期比△37.1%と大幅な減益、業績悪化の一因になっています。

アサヒHDの飲料事業における販売チャネルの21%は、自動販売機によるものですが、これも売上を落としています。自動販売機は、メーカ側からすれば、希望小売価格で販売することができる高収益率のチャネルであることから、利益影響が大きいのです。

家庭需要に強みで粘ったサッポロ

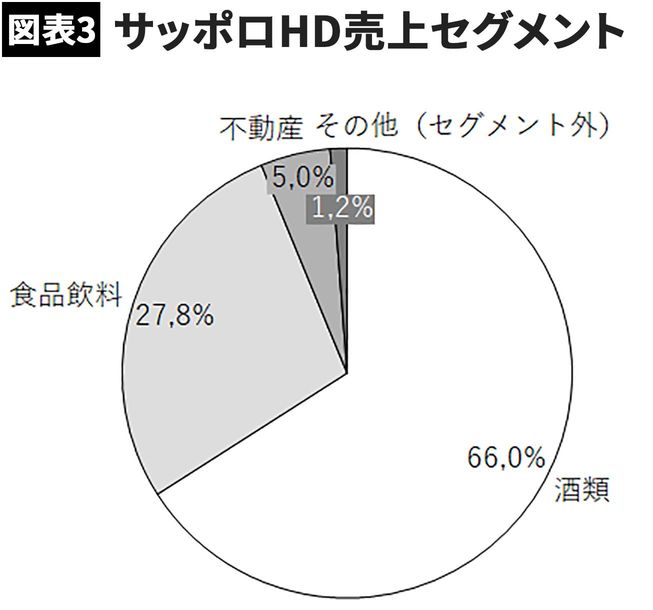

次に、サッポロHDは、名前の通りサッポロビールが代表製品で、よく他社製品と誤解されがちですが、エビスビールも同社製品で有名な企業です。

アサヒHDと対照的に、サッポロHDの業績影響が軽微な理由としては、業務用ではなく家庭向け商品に強みがあったことと、海外への販売比率が低かったこと、自動販売機のシェアが低かったことが挙げられます。

サッポロHDは、2017年の時点で、節約志向で家飲みが増える中で、スーパーなどの小売りへの営業を強化。5年間で主力ブランド「黒ラベル」の販売を2倍にすることを目標として掲げていました。家庭向けに安価な新ジャンル「麦とホップ」や「GOLD STAR」をリリース。コロナ禍の逆境にも関わらず、ビールと新ジャンルそれぞれ、前期比で114%と135%増と堅調に売上数量を伸ばしています。

また、海外の売上比率は約15%とそもそも低かったことに加え、家庭向け販売の戦略を海外でも踏襲していたこと、自動販売機のシェアも18年時点で2%程度と、もともと低かったこともあり、外出自粛による業績低下を限定的に抑えられたと考えられます。