「年間収支黒字の隠れ赤字家計」高山さん(30代)の家計をチェック

[年収:1100万円]

家族構成●夫(38歳・IT企業システム開発)、妻(36歳・アパレル企業事務)

年収●額面=夫:700万円、妻:400万円(うちボーナス=夫:夏70万円/冬70万円、妻:夏40万円/冬40万円)

貯金額●430万円

夫はIT企業勤務。さすが情報系の最新事情に強く、携帯電話は格安SIMを利用したり、家の電話やインターネット環境もできるだけ安くすむよう整えたりと、通信費には全くムダがない。

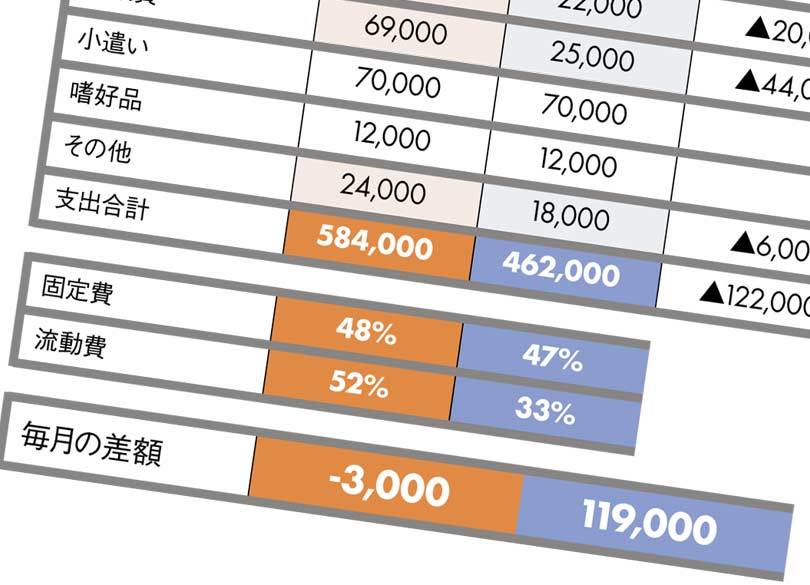

家計簿をつけるのも、スマホのアプリを活用。さらにパソコンのエクセルで、企業の財務分析さながらに、関数やグラフを駆使して家計を管理。見せてもらったエクセルデータは、年間の予算と実績などの比較も一目瞭然で、それはそれは立派なものだった。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント

(構成=小澤啓司 撮影=小原孝博)