銀行預金より有利になった個人向け国債

以上、私の個人向け国債購入の経緯でしたが、もちろん、個人向け国債の買い方に「正解」はありません。

中には、「いや、金利はしばらく上がらない、だから一番金利が高い5年物を買うぞ」や「5年も10年も国にお金を貸すのは不安だ、せいぜい3年物だな」など、さまざまな意見もあることでしょう。

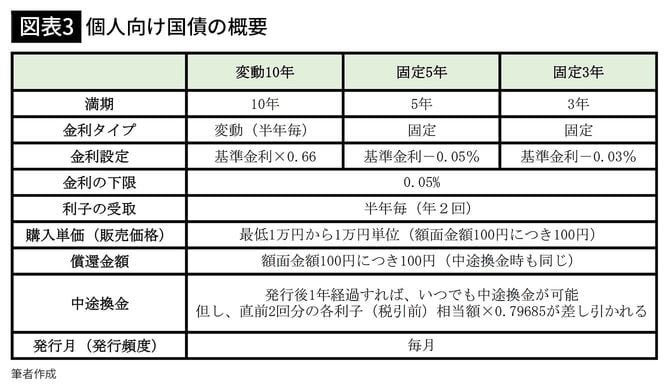

今回は、あくまでも私の考え方に基づいた購入事例ではありますが、個人向け国債の購入に迷っている人には、少しでも、参考になれば幸いです。そして最後にはなりましたが、あらためて、個人向け国債の概要について、以下に示します。

個人向け国債は、国が発行する債券なので、(我が国の財政状況には警鐘を鳴らす専門家もいますが)一般的には、その信用力・安全性は非常に高いとされています。また、債券を(満期まで保有せずに)中途換金する際には時価での売却となり、元本割れのリスクがあるのですが、個人向け国債は、中途換金時には国が額面で買取ってくれるので、元本割れリスクはありません。

そして冒頭で書いたように、いま、個人向け国債の金利はうなぎ登りで、ほとんどの銀行預金を上回る水準となっています。とくに昨今の金利上昇局面においては、(購入後、世の中の金利が上がれば、連動して適用金利が上がる)変動金利型の10年物が注目されています。

すなわち、個人向け国債は「守り」と「攻め」の両方に優れた商品であり、また、その買いやすさ(多くの金融機関で取り扱っている)から、多くのファイナンシャルプランナーが推奨しています。

そして私自身も、相談やセミナー、執筆において大いに推奨しております。ですが、昨年末くらいまでは、個人向け国債よりも金利の高い銀行預金等も少なくありませんでした。

それゆえ、(少しでも高い金利を追い求める)私は個人向け国債を勧めながらも、実は、自身の安全資産については、そんな高金利の銀行預金等にばかり預けており、少々後ろめたく思っていました。

それがこの1年間で個人向け国債の金利は急上昇、いまや、個人向け国債の金利に軍配が上がる状況となっているわけです。これでようやく、私は個人向け国債を安全資産の一角として活用することができるようになり、これからは堂々と、個人向け国債を勧めることができるとホッとしております。