ほとんどの銀行の預貯金を上回る金利

昨今の金利上昇の中、個人向け国債の金利もうなぎ登りで、タイプによっては2%に迫る金利をつけています。その金利水準は、ほとんどの銀行等の預貯金を上回るといってもよいでしょう。

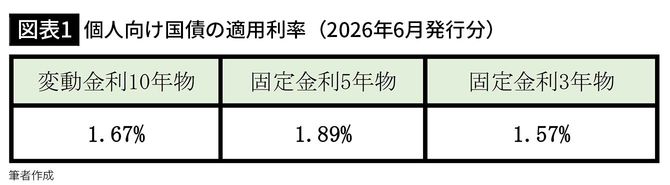

そんな中、私は先日、個人向け国債の変動金利10年物(2026年6月発行分)を、みずほ証券で500万円分購入しました。その購入に当たって、私は、どのタイプを、いつ、いくら、どこで買うか……をどういった基準で考えたのか、今回は、そんな私の個人向け国債購入の経緯を書いてみたいと思います。

個人向け国債は、その期間と金利(変動or固定)に応じて、変動金利10年物、固定金利5年物、固定金利3年物の3タイプがありますが、同じ時期に発行された場合でも、それぞれ金利水準が異なります。

たとえば、私が購入した2026年6月発行分(5月募集分)の金利は以下のとおりです。

金利上昇期のセオリーとは

金利だけを見れば5年物が一番高いですが、5年物は固定金利なので、5年間ずっと金利は変わりません。

ですので、もし、これからますます金利が上昇すれば、相対的に低い金利で5年間も縛られることになってしまいます。一方で、変動金利であれば、世の中の金利が上がれば、その適用金利も上がるので、金利上昇リスクは抑えることができます。

ですので、いまのように、世の中の金利が上がっている(上がりそうだと予想する)ときには、変動金利か、固定金利であれば期間の短いタイプを選ぶのがセオリーとされています。

ちなみに私は、いまの金利上昇圧力は相当強いとみています。そして、今の金利状況においては、5年はおろか3年でも決して短期間ではないというのが私の考えで、実際、私の銀行預金は1年物ばかりです。

つまり、個人向け国債においては、変動金利一択というのが、私の判断です。変動金利10年物の金利は、固定金利5年物に比べれば少々低くはありますが、それでも、一般的な銀行預金と比べれば、十分な水準と言えるでしょう。