国が後押しする“残クレ住宅ローン”とは

こうした中、政府と住宅金融支援機構(JHF)が後押しし始めているのが「残価設定型住宅ローン」、いわゆる残クレ住宅ローンです。

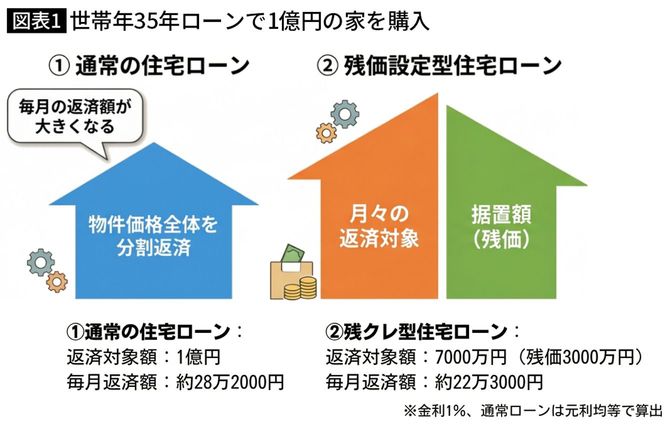

これは、住宅の将来の価値(残価)をあらかじめ差し引き、その分を返済対象から外すことで、月々の返済額を大きく下げる仕組みです。

イメージとしては、1億円の家を買うときに、そのうち3000万円分を「30年後に先送り」して、残り7000万円だけを今のローンで払うようなものです。

たとえば1億円の住宅で、30年後の残価を3000万円と設定すれば、毎月の返済計算は7000万円を借りた場合とほぼ同じになります。

ただし、実際の借入は1億円のままであり、残価として先送りした3000万円にも30年間ずっと金利がかかる点には注意が必要です。

一見すると、「高すぎる家を買える魔法」のようにも見えるのではないかと思います。

通常の住宅ローン(元利均等):返済対象額1億円/毎月返済額:約28万2000円(金利:約1800万円)

残クレ型住宅ローン:返済対象額7000万円(残価3000万円)/毎月返済額:約22万3000円(金利:約2300万円)

“買えない人”は依然として買えない

この残クレ住宅ローンを使えば、今まで手の届かなかった家も買える!

そう思う方も少なくないようです。

しかし、ここに決定的な誤解があります。

残クレは「月々の返済額」を下げるだけで、銀行が貸してよいと判断する“総額”を増やす制度ではありません。

1億円の家を買えば、銀行は1億円のリスクを背負います。

残価があろうと、その事実は変わらないのです。

つまり、7000万円までしか借りられない人が、残クレを使ったからといって1億円借りられるわけではないのです。

「月22万円で1億円の家」という広告的な数字と、実際に銀行が出す融資枠の現実は、まったく別物なのであることを理解することが必要です。

「それなら公的な金融機関が1億円貸せばいいのでは?」

こう考える人もいるでしょう。

たしかに、冷え込んでいる住宅市場を活性化し、苦境に陥っている中小工務店を救済するためにも、そのような対応をしてもいいように思われます。

住宅金融支援機構(JHF)は民間銀行と違い、国の信用で資金を調達しています。政策的判断で、残クレ利用することで、返済可能な返済比率の範囲で高額融資することも可能かもしれません。

でも、それをしようとしていません。

なぜ、そうしないのでしょう?