答えはシンプルです。

それをやれば、住宅価格がさらに上がるからです。

住宅価格の下落が、国民負担に直結する

国がこうした方針を明確に打ち出せば、とくに分譲マンション市場では、その水準まで価格が引き上げられやすくなります。買い手の資金上限が引き上げられれば、売り手はその分だけ値付けを上げられるからです。

価格が上がれば、住宅はますます「高値でしか売れない市場」になります。そして将来、価格が下落した場合には、残価を下回った部分の損失が問題になります。

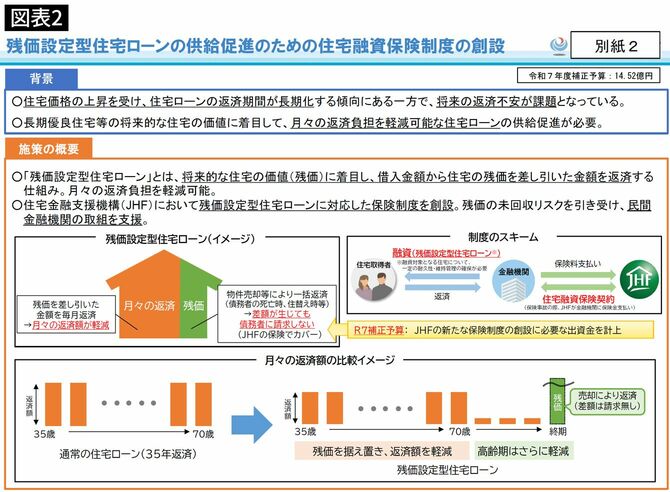

現在、住宅金融支援機構(JHF)は、残価設定型ローンを扱う金融機関のリスクを軽減するための住宅融資保険(残価未回収リスクを補填する仕組み)を整備する方向で動いています。

これは、損失が出た場合に金融機関側のダメージを国が一定程度肩代わりする設計です。

つまり、価格下落時のリスクが、完全にではないにせよ、民間の貸し手から公的部門へと移転していく構造になりつつあります。

だからこそ政府は、「与信を大きく拡張して価格を押し上げる政策」には極めて慎重なのです。

それは、住宅価格の下落リスクを、将来の国民負担に変えてしまう可能性があるからです。

残クレは、価格を押し上げるための制度ではなく、価格が下がる局面でも市場が急激に壊れないようにする“緩衝材”として設計されているのです。

この制度の恩恵を受けるのは誰なのか

そのような商品であるため、残クレが実際に効くのは、「世帯年収1200万〜1500万円」、「8000万〜1億円の住宅を検討している」、「ただし毎月30万円は心理的に重い」、という層です。

つまり「買える人の背中を押す」制度であって、買えない中間層を救う制度ではないことを理解することが必要です。

首都圏の着工戸数が回復しないのは、家が高いからだけではなく、高すぎて“信用が届かない”価格帯に行ってしまったからでもあるのです。

残念ながら、残クレはその構造を変えるものではありません。