日経平均株価は7万円を超え「さすがに上がり過ぎでは?」と感じている人も多いだろう。この先、株価暴落があったときに資産を大きく減らさないためにはどうすればいいか。経済評論家の頼藤太希さんは「ここ数年、暴落が短いスパンで起きている。そのときに資産を大きく減らさないためには定期的なリバランスが有効。そのタイミングはいつがいいか、徹底検証した」という――。

資産配分を調整する「リバランス」

新NISAで買い付けされている投資信託上位は、世界株と米国株が占めています。よって、多くの人が、トランプショックや中東情勢の悪化によるここ最近の株価下落・円高で大きな資産減を経験したことでしょう。

こういった相場変動による資産減を抑えるために、債券や金など株と値動きが異なる資産に投資をしている人も読者にはいることでしょう。

しかし、分散投資をしていても、株式相場が好調であれば、ポートフォリオの中で株の比率がどんどん高くなっていきます。この配分比率を元に戻さずそのままにしていると、株価下落による資産減が大きくなってしまいます。

その場合、資産の比率の偏りを元に戻す「リバランス」をおこなうのが効果的ですが、このリバランスを定期的にやっている、という人は意外と少ないかもしれません。

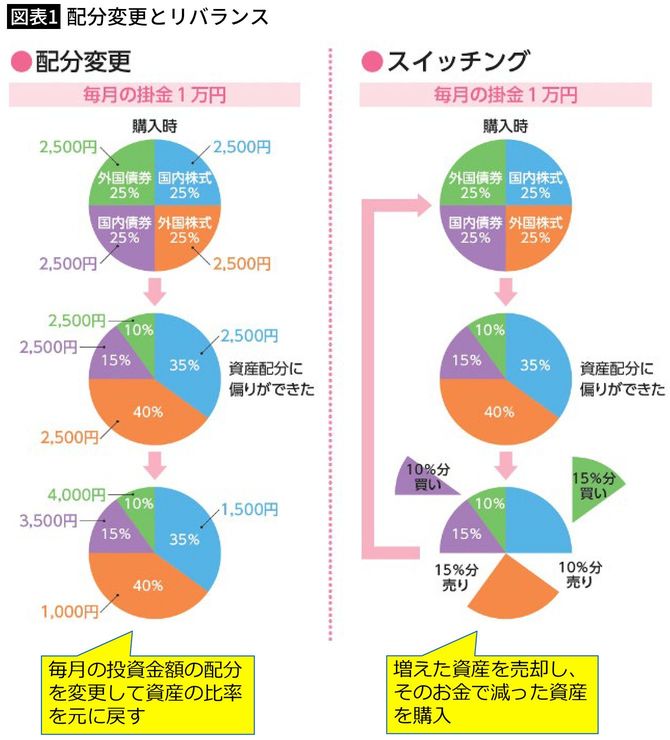

リバランスには「配分変更」と「スイッチング」の2つの方法があります。

配分変更とスイッチングの違い

配分変更は、主に積立投資をするときにおこなう方法です。毎月の投資金額でどの商品(資産)に投資するかという積立配分を変更して、時間をかけながら資産の配分比率を元に戻していきます。保有している資産を売却することなくリバランスできますが、資産の比率が戻るまでに時間がかかります。

スイッチングは、値上がりした商品(資産)を売って得たお金で、値下がりしている商品(資産)を買う方法です。機動的に商品(資産)を入れ替えて、資産の配分比率は戻します。

今回は、スイッチングによるリバランスはおこなったほうがよいのか、リバランス頻度はどの程度がよいのか、検証結果をご紹介します。