認知機能が衰え始めても、自分では気づかない。元気なうちに手を打たないと、子どもの世代に迷惑をかける。先祖の墓、実家の空き家、自分の資産、物の片づけ――。FPの畠中雅子さんに、やめ方を聞いた。

墓じまいするはずが400万円の出費に

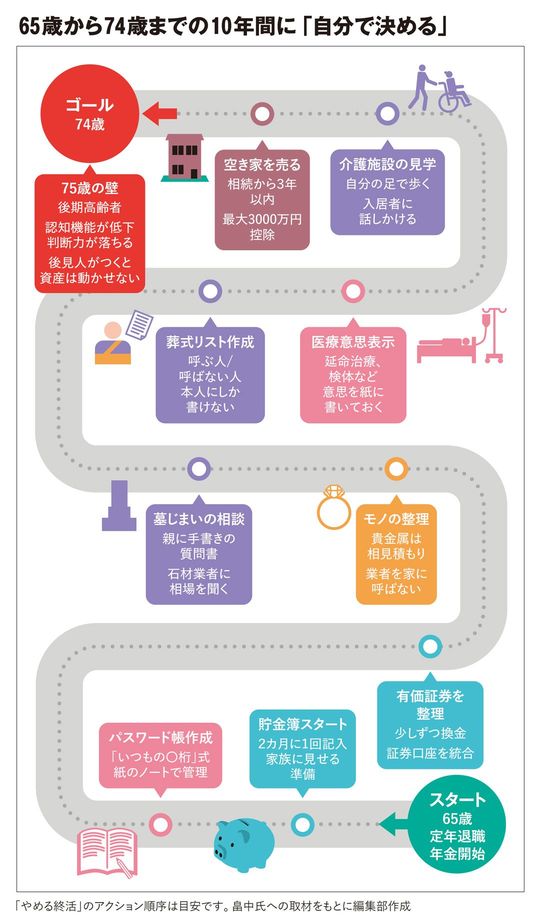

終活というと、「60代前半」「60代後半」「70代前半」「70代後半」の4区分でスケジュールを組む記事を見かけますが、正直、私はその区切り方が実態に合っていないと思っています。終活の準備は、65歳から74歳の10年間の一択です。

65歳はおおよそリタイアして年金をもらい始めるタイミング。75歳からは、「後期高齢者」です。75歳を過ぎると認知機能がどんどん低下し、判断力が落ちていく可能性がある。この2つの節目に挟まれた10年が、終活のほぼすべてを「自分で決められる」時間です。今64歳の人には10年残っている。69歳の人には5年。73歳の人は、もう残り少ない。まず自分の年齢で、残りの終活準備期間を計算してください。

墓じまいについての私自身の失敗談から始めましょう。私と妹は女きょうだいだけなので、そろそろ、「畠中家の墓じまいをしよう」と決めていました。実はいろいろな事情があって、母は私が若い頃から「あのお墓には絶対に入らない」とずっと言い続けていました。だから「母は父の墓には入らないんだな」と思い、そのまま墓じまいして樹木葬か合祀墓にすれば済む話だと、妹と二人で思っていたのです。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント

(構成=西川修一)