税務署は見逃さない「KSKシステム」の威力

「副業の経費を多少水増ししても、バレないだろう」と思っている方がいたら、その考えは改めたほうがいいでしょう。

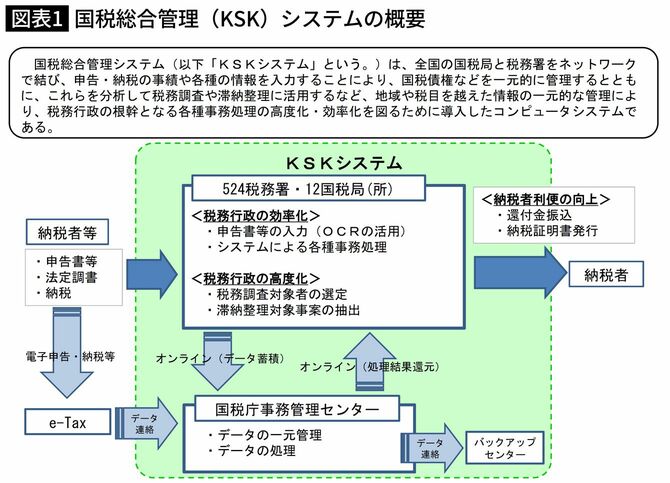

税務署には「KSK(国税総合管理)システム」と呼ばれる基幹システムがあります。全国の国税局と税務署をネットワークで結び、納税者の申告内容、過去の申告履歴、取引先からの支払調書、不動産や金融資産の情報などを一元管理しています。このシステムは2001年から本格運用されており、すでに20年以上にわたるデータが蓄積されています。

KSKシステムには膨大なデータが蓄積されているので、異常値の検出が可能です。たとえば同じ業種・同じ規模の事業者と比較して、特定の経費科目が突出して大きい場合、システムがそれを検知する可能性があります。たとえば、年間売上200万円のウェブデザイナーが「旅費交通費」に180万円を計上していれば、同業者の平均との乖離が目立つのです。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントオンライン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能