※本稿は、小林義崇『相続税調査でわかった 富裕層が大事にしている「お金の基本」』(講談社+α新書)の一部を再編集したものです。

投資で「社会保険料」の負担も減らせる

株式投資は税金面でメリットが大きいですが、実は「社会保険料」の面でも投資には大きなメリットがあります。

あなたの給与明細をじっくりと見てください。おそらく多くの方が、「所得税」の欄に書かれた金額よりも、健康保険料と厚生年金保険料の合計額の方が大きいのではないでしょうか。

そう、社会保険料の負担は所得税よりも高くなることがあります。たとえば、年収700万円の会社員の場合、所得税・住民税でおよそ90万円の負担となるのに対し、健康保険料や厚生年金保険料などの社会保険料は年間100万円を超えるケースもあります。

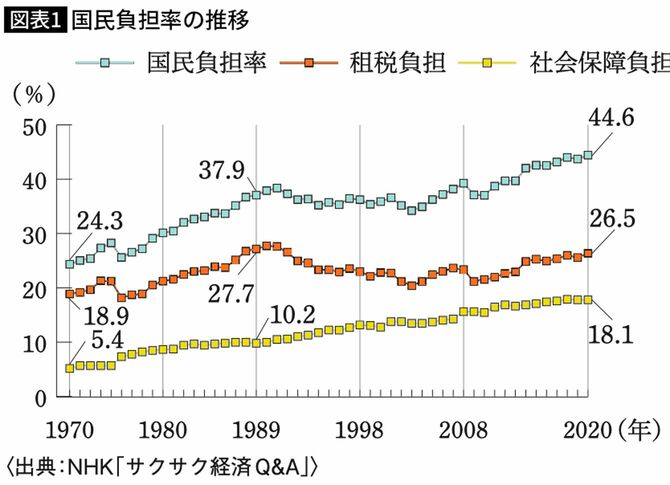

図1が示すように、税金の負担率は1989年度に消費税が導入された以降は、そこまで大きく変わっていません。ところが社会保障の負担率は同じ期間に10.2%から18.1%にまで右肩上がりに急上昇を続けています。

この背景には日本の高齢化に伴って、医療や年金などにかかる保険料の負担が急激に増加してきたことがあります。では、今後はどうなっていくのでしょうか?

「給与所得」だけに依存するリスク

2025年10月21日に高市早苗氏が内閣総理大臣に選出され、日本維新の会が連立政権に加わりました。公開されている連立合意書には「社会保障全体の改革を推進することで、現役世代の保険料率の上昇を止め、引き下げていくことを目指す」と明記されています。

また、高市首相は所信表明演説で、社会保障の給付と負担のあり方を議論するため、超党派かつ有識者も交えた「国民会議」を設置すると表明し、税と社会保障の一体改革を推進する方針を示しました。

こうした動きを見ると、現役世代の社会保険料の負担が多少は抑制される可能性はありますが、今後ますます日本の高齢化が進行することを考えると、大幅に負担が減ることは考えにくいでしょう。

しかも、この社会保険料は、税金のように控除で負担を減らすことができないのです。税金には医療費控除や雑損控除など負担を軽減できる仕組みが複数設けられていますが、社会保険料にはそのような仕組みがありません。

たとえば会社員の場合、毎年4月から6月に支給される給与などをベースとした「標準報酬月額」を元に社会保険料が算定され、その金額が原則として1年間、毎月支払われる給与から差し引かれます。つまり、昇給したり、残業を多くしたりすると、収入増加に合わせて自動的に社会保険料が増えていきます。これでは手取りを思うほど増やせません。

【Close-up:誰も教えてくれない「手取り」を増やす裏技】の関連記事はこちら

・ホリエモン「これをやらないやつはアホ」…申請すれば誰でも得をする「最強の節税術」の知られざる効果【2024下半期BEST5】