日本の財政は大幅に改善している

長年の間「日本の財政が厳しい」と言われてきたが、ここに来て財政指標が大幅に改善している。

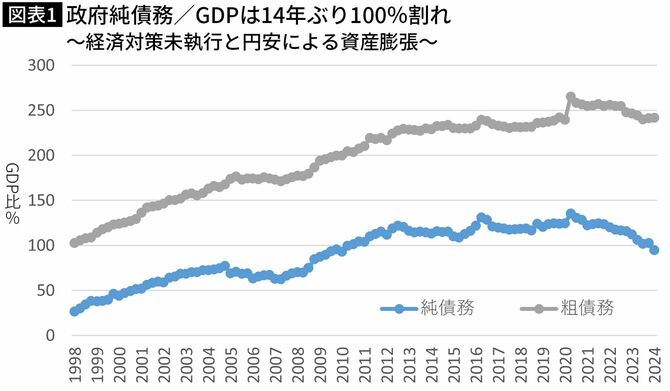

2024年1~3月期時点の「政府債務残高の対GDP比(粗債務)」を見ると、前年から▲5%ポイント近く低下し、コロナ前の水準に戻っている。

「政府純債務/GDP比」に至っては、前年から▲17%ポイント以上低下し、2010年1~3月期以来、実に14年ぶりに100%を下回った。

図表1を見れば、日本の財政が急速に改善していることがお分かりいただけるだろう。

財政改善の最大の理由は「インフレ」

なぜ財政が急速に改善しているのか。

その最大の理由は「インフレ」だ。

岸田政権を含め、近年の政権によって進められた増税によって、政府の税収が増えていることも一因だが、「インフレ」の影響が最も大きいと考えられる。

一般的に、政府債務残高の対GDP比は、経済成長率やインフレ率によって変動する(※)。

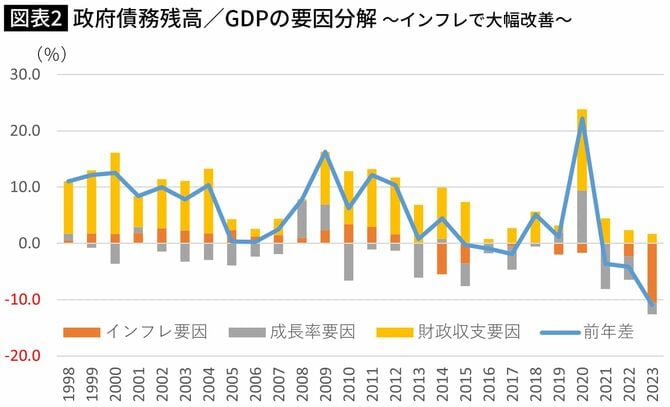

2023年度の低下幅(▲11.0%ポイント)の中身を詳しく見てみると、「増税などで財政収支が改善した影響」より、「名目経済成長率(経済成長率+インフレ率)」の影響のほうがはるかに大きい。

名目経済成長率の中でも、「インフレ率上昇」の影響が95%以上と、はるかに大きいことがわかる。

(※)一般的に、B:政府債務残高、Y:名目GDP、PB:基礎的財政収支、i:名目利子率(=当期利払費/前期債務残高)、g:名目GDP成長率(=rg:実質GDP成長率+d:GDPデフレーター伸び率)とすると、債務残高/GDPの変動については以下の式により要因分解できることが知られている。

B/Y-B(-1)/Y(-1)=PB/Y+(i-rg-d)×B(-1)/Y

つまり、基礎的財政収支要因:PB/Y、利払費要因:i×B(-1)/Y、経済成長率要因:-rg×B(-1)/Y、インフレ率要因:-d×B(-1)/Yとなる。