長女が無心してきたことは一度もなく、母親が自主的に援助

ただ、よくよく聞けば、長女が無心してきたことは一度もなく、母が、親の責任と考えて援助を続けてきたとのこと。長女は自分の収入の範囲内で暮らしていて、収入の範囲で暮らせているのはむしろ褒められていいはずなのに、なぜ母がそのように考えてしまうのかは気になります。

そもそも、長女はメンタルクリニックなどを受診したことはなく、「ひきこもり」や「心の悩み」に関する相談を誰かにした形跡もありません。となると、障害年金の申請を本人は考えたことすらないはずです。

母の相談内容は正しいのか否か。ここは当事者である長女の話も聞きたいところですが、それが許される空気ではありません。そこで、母の心配事を整理したところ、次の2つに集約できました。

1.母から見て一人前の生活ができていない長女への援助の妥当性

2.長女への援助継続による父母の家計の見通し

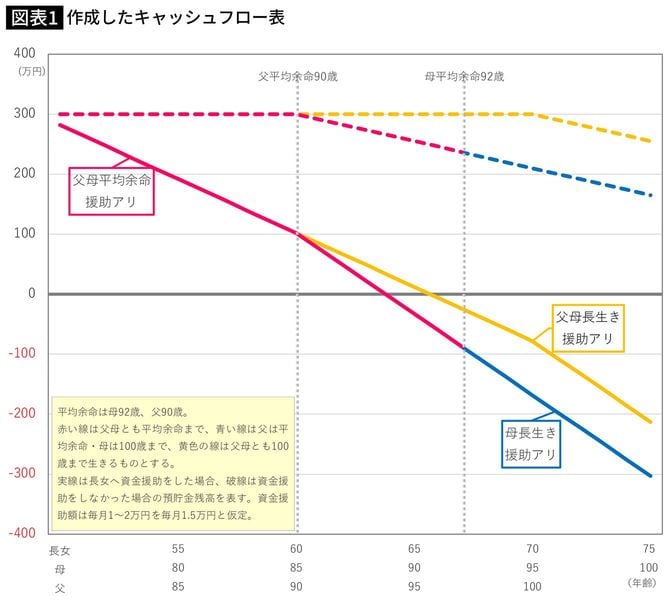

まずは援助可能な資金を持っているのかを知る必要があります。キャッシュフロー表を作成してみました。

わかったことは、毎月平均1万5000円、年額で18万円を援助しながら、これまで通りの出費(月20万円)の生活を送っていくと母の17年後の平均余命(92歳)前に300万円の預貯金残高はマイナスになってしまうことでした。

赤い実線は父母がそれぞれ平均余命である90歳、92歳まで存命だった場合です。父の死後、母の存命中(母89歳、長女64歳)に家計は赤字に陥ります(月の支出が同じ20万円のままなら)。

青い実線は、父は平均余命まで、母は100歳まで生きた場合です。母の平均余命までは赤い実線と同じ経過をたどり、その後(青線)は母が100歳になるまでどんどん赤字が増えていきます。

黄色い実線は父母ともに100歳まで長生きした場合です。父のほうが母よりも年金額が多いので、父が長生きすることで赤字になる時期が赤と青の実線よりも2年間先送りされました。