「ひきこもりの長女をいつまで養わないといけないのでしょうか」

「ひきこもり状態の長女(50歳)をいつまで養わないといけないのか知りたいんです」

ある日かかってきた電話の主は、75歳の女性でした。日々の生活は自分たちの年金収入でまかなえているけれど、夫(80歳)と自分が入院したり介護状態になったりしたら資金的に心もとないとのことでした。

そのため、できれば長女に障害年金を受給してもらいたいと考えていること、障害年金で生活費が不足するのなら生活保護も視野に入れていることなどを、不安そうな声ながらも、たたみかけるように話し続けるのでした。

電話から伝わる声の調子から、家計状態はかなり切実であると感じられましたが、具体的な家計の数字を聞き出さなければ正確な判断はできません。ファイナンシャルプランナー(FP)の筆者としても解決につながるアドバイスもできません。

先方のお話の切れ目を見つけて話しかけようとするのですが、次の話し出しが微妙に早く、筆者が声を出しても自分の声を引っ込めてくれません。夫が頼りにならないので自分が必死に頑張っているということなどの愚痴を受け止めつつ、1時間ほどつきあったのでした。

面談に比べ、電話で必要な情報を正しく聞き取ることは難しいです。自宅からの電話は、本人にとってはテリトリー内にいる安心感があるのか、それゆえに話したい内容を整理せずに思いつくまましゃべり続けることもあるからです。

「あれ」とか「これ」とか言われても、何を指しているのか理解する前に話が進行することも少なからずあり、情報収集を正しく行えず、整理もできず、結果的にFPとして役に立てないことも。

結局、電話だけで終わってしまうかと思いきや、途中で筆者が挟んだひとこと「表やグラフで将来を見通してみませんか」という提案を気に入ってもらえたようで、後日、具体的な情報提供と面談に至ったのでした。

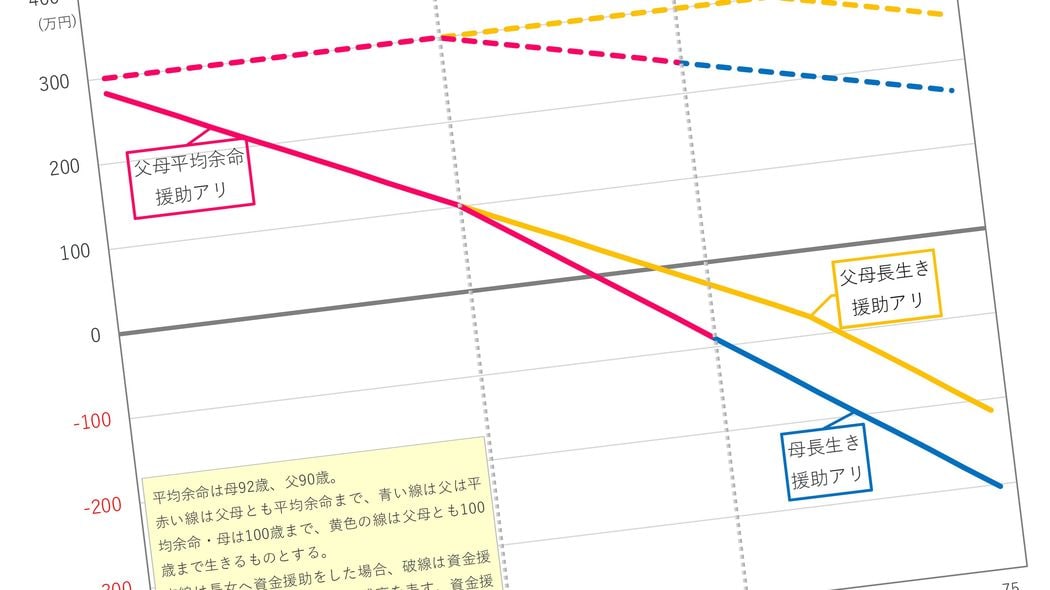

家族の状況は次のとおり。