米国企業の在庫積み増しがプラスに

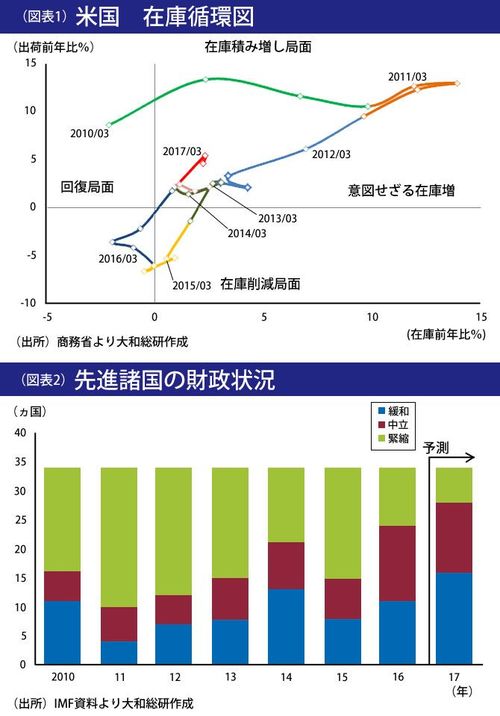

まず(1)米国を中心とした在庫の回復・積み増しについて確認する。図表1は、米国の「在庫循環図」を示したものだ。図の縦軸に出荷の伸び率(上側は増加、下側は減少)、横軸に在庫の伸び率(右側は増加、左側は減少)を示している。そして在庫循環図は時計回りに4つの局面(在庫削減局面⇒在庫回復局面⇒在庫積み増し局面⇒意図せざる在庫増加⇒……)を経て一周することが知られている。

このことを踏まえて米国の出荷在庫動向を確認すると、2015年の米国は在庫削減局面にあったが、2016年に回復局面に入り、2017年には積み増し局面に入ってきていることがわかる。在庫回復や在庫積み増し局面では、生産が増えるためGDP成長率を押し上げる効果がある。

もともと2014年までに在庫が積み上がっていたところに先述したチャイナ・ショックが加わり、出荷の減少を受けてビジネスセンチメントを悪化させた米国企業は、2015年に在庫の圧縮を行った(生産は停滞ないし減少)。しかし2016年にかけて中国経済が落ち着きを取り戻すとともに、米国大統領選挙後に財政政策への期待なども相まって景況感が改善し、2017年にかけて再度、在庫水準を積み増す局面に入った。

欧州では財政緊縮路線が底打ち

次に(2)欧州を中心とした財政拡張(緊縮ペースの鈍化)について整理したい。やや旧聞に属するが、2015年にギリシャにおいて「財政危機」が再燃したことを覚えているだろうか。このギリシャ危機に端を発して、政府債務の問題を抱える南欧諸国を中心として金融市場は混乱を来し、国債金利が急上昇した。ギリシャの問題が周辺国に飛び火するリスクが懸念されたためである。この混乱を経て、欧州の多くの国々では財政の緊縮に追い込まれた。

しかし同問題は、ECB(欧州中央銀行)の緩和的な金融政策のサポートもあり、ひとまず先送りされた。結果として、当時に比べれば財政を緩和できる国が増えている。図表2に示すように、先進34カ国のうち2015年に財政緊縮を行った国は19カ国あったが、2016年には10カ国、2017年には6カ国に減少した。

逆に、財政拡張を行った国は2015年の8カ国をボトムとして、2016年には13カ国、2017年には16カ国に増加してきた。このことが欧州経済の加速に一役買っている。