ここ数年続いた「適温相場」が終わりを迎えつつある。米連邦準備制度理事会(FRB)が利上げを決定するなど、今年6月から各国の中央銀行が金融政策の正常化に向け動き出している。緩和の解除で、投資マネーがリスク資産を引き上げれば、株価下落などの恐れが高まる。日本株は大丈夫なのか。三井住友アセットマネジメントの市川雅浩シニアストラテジストが、世界市場の動向と日本市場の関係について読み解く――。

「バブルの芽」を事前に摘み取る施策

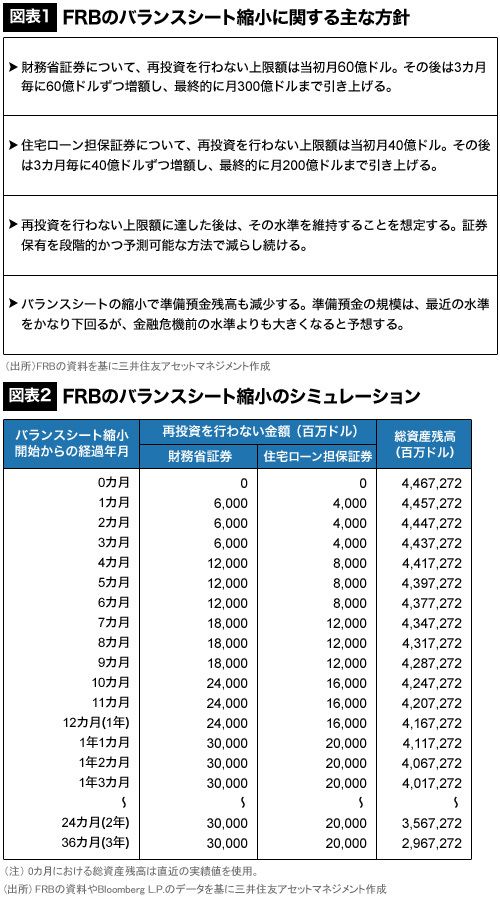

米連邦準備制度理事会(FRB)は、6月14日の米連邦公開市場委員会(FOMC)で、大方の予想通り利上げを決定した。またFRBは今回、保有資産(バランスシート)の縮小に関する詳細な情報を公表し(図表1)、利上げそのものよりも市場の注目を集めた。

それによると、バランスシートの縮小は、FRBが保有する米財務省証券(国債)などの再投資額を段階的に減らすことで、ゆっくりと進められることになる。開始時点における再投資見送り額の上限は、米国債が月60億ドル、米住宅ローン担保証券(MBS)が月40億ドルである。いずれも上限は3カ月ごとに引き上げられ、最終的に米国債は月300億ドル、MBSは月200億ドルとなる。現在、FRBのバランスシート規模は約4.5兆ドルだが、このペースだと、開始から3年程度で3兆ドルを割り込む計算になる(図表2)。

市場では、FRBは9月にバランスシートの縮小を開始し、追加利上げは12月まで見送るとの見方が多い。FRBが利上げを継続しているなかで、バランスシート縮小に踏み切る最大の理由は、将来、米国の景気が減速した場合に備え、事前に金融緩和の手段(利下げや国債の買い入れによるバランスシートの拡大など)を確保しておくためと思われる。

現在、主要国の経済は総じて底堅い成長が続いており、金融市場も比較的安定しているため、FRBはこの間に金融政策の正常化を進める見通しだ。また米国では、すでに長期にわたって緩和的な金融環境が続いており、これ以上の放置は資産バブルを発生させる恐れもあることから、中央銀行として、事前にバブルの芽を摘み取っておきたいという考えもあろう。