独身会社員・自営業もリスク商品を買ってもいい

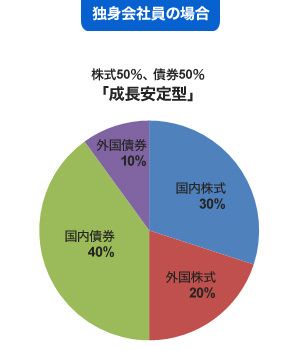

【ケース3:独身会社員の場合】

独身で、フルタイムで働く会社員の場合です。一生独身だと仮定します。標準報酬月額を38万円(年収約460万円)で38年間会社に勤めたとすると、将来受給できる年金額は、月額約16万円。家賃などを払う必要がなければ、1人分の生活費は十分でしょう。

少し話が逸れますが、独身の方は、病気や介護が必要となった場合の費用を多めに見積もっておくと良いかもしれません。

所有している資産にもよりますが、基本的に1人分の生活費を賄えれば良いので、確定拠出年金ではある程度リスクをとっても良いでしょう。

【ケース4:独身自営業の場合】

独身で自営業の場合です。基本的に自営業の方の場合は、公的年金の1階部分にあたる国民年金にしか加入していません(国民年金基金などに加入していない場合)。将来受け取れる年金額は、月額約6万円です。年金だけでは生活していくことは厳しいので、若い頃から積み立てをして資産作りをしておく必要があります。

一生独身だと仮定すると、扶養する家族もいませんので、確定拠出年金ではある程度リスクをとって期待リターンの高い商品を組み込んでも良いのではないでしょうか。

▼商品を選ぶポイントは、手数料

冒頭でも述べましたが、このポートフォリオはあくまでひとつの例としてお考えください。

それぞれの経済事情や運用とリスクに対する考え方は、皆さんそれぞれによって異なりますし、公的年金はいくらもらえるか、資産の割合はどうなっているか、などの条件によって最適なポートフォリオは、1人1人異なると言っても良いでしょう。

しかし、ポートフォリオは異なっても、金融商品を選ぶポイントは同じです。

商品を選ぶ際は、シンプルで、できるだけ手数料の安い商品を選ぶということ。投資信託であれば、手数料の高いアクティブファンドではなく、日経平均などの指標と連動する手数料の安いインデックスファンドを選びましょう。

過去の実績では、アクティブファンドの平均がインデックスファンドを上回ったことはほとんどなく、これからも成績が良いか予想することはできないからです。商品を選ぶ際は手数料に気をつけてくださいね。