税制上有利な確定拠出年金は、自分で運用する

2017年から、ほぼ誰でも加入できるようになる「確定拠出年金」。

・税金が安くなる

・運用益が非課税

・将来受け取るときもほぼ非課税

といった税制上有利な点が多く、老後の資産作りにはもってこい(受け取りが原則として60歳以降のため)の制度です。加入を考えている方も多いのではないでしょうか。

注意したいことは、公的年金とは違って、積み立てるお金は自分で運用しなければならないということ。具体的には、運用する金融商品を自分で選ぶことになります。また、「個人型」の確定拠出年金に加入する場合は、商品だけでなく、運用する会社(金融機関)も自分で選びます(「企業型」は、勤め先が運営会社を選ぶので自分では選べません)。

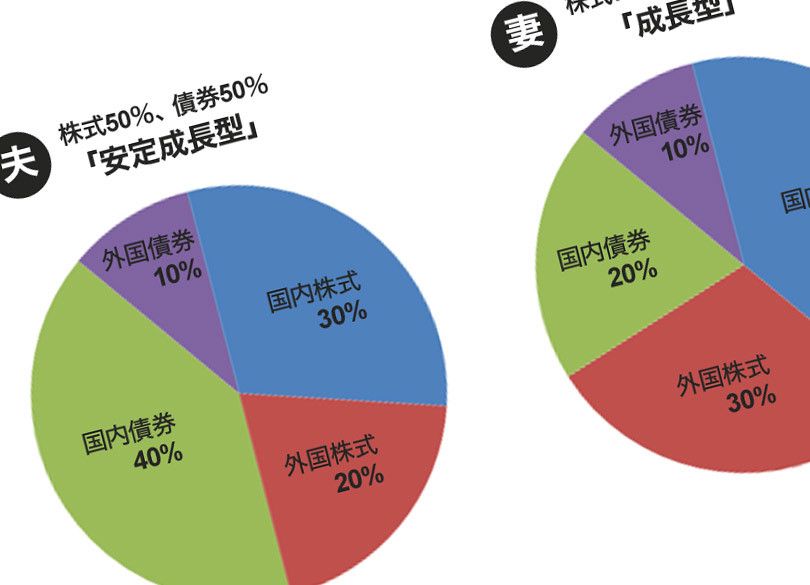

▼金融商品はどう組み合わせればよいのか?

確定拠出年金では、いくつかの金融商品を組み合わせて運用できます(掛け金の年間の上限額は、自営業者など81.6万円/企業年金のない会社員27.6万円/企業年金のある会社員(企業年金のみ)14.4万円/公務員14.4万円/専業主婦27.6万円)。金融商品には、大きく分けて、元本は保証されているけれど期待リターンが小さい種類と、元本が変動する商品の2種類があります。

・元本保証型の商品:「定期預金」「年金保険」など。

・元本変動型の商品:「株式投資信託(国内・外国)」「債券投資信託(国内・外国)」「不動産投資信託」など。

どんな商品を選び組み合わせればよいのか、どれくらいリスクを取れば良いのか……それは、あなたが会社員なのか、自営業なのか、結婚しているのか(配偶者は働いているのか)、など、それぞれの働き方やライフスタイルによって異なります。

今回は、30~40代の「会社員の夫婦(共働き)」「会社員と専業主婦(専業主夫、以下同)」「会社員・独身」「自営業・独身」の4パターンに絞って、最適だと思われる運用商品の詳細なポートフォリオ(組み合わせ)をご紹介します。

ただし、現在どれくらいの資産があるのか、夫婦のどちらが何歳まで働くつもりなのか、子供は何歳で何人いるのか、などの条件は加味していませんので、ここで提案するポートフォリオはあくまでひとつの例だとお考え下さい。