確定拠出年金って、何がおトクなのか?

ずばり、一番おトクなところから言いましょう。確定拠出年金は加入するだけで非課税のメリットを享受できます。

一言で言うと、通常であれば払わなくてはいけない税金を払わなくて済むという仕組みです。「えっ、たかが税金なの?」なんて思わないでくださいね。あなたが老後が不安で、真剣にお金を殖やしたいのであれば、税金って実は「最大のコスト」なんですから。最大のコストを払わなくていい制度ということは、イコール、老後資金をつくる上で確実に資産を増やせる「最強のツール」と言えます。

具体的な非課税のメリットですが大きく分けて3つの場面で受けることができます。

▼メリットその1 掛け金が非課税になり、「所得税」「住民税」が減ります

確定拠出年金とは、毎月決まった掛け金を60歳まで支払い、そのお金を60歳以降、年金として受け取る制度です。

まずは、この「掛け金」が全額、所得控除の対象になるところが、すごくおトクです。控除の対象になるということは、所得に応じて払わないといけない所得税や住民税が減るということですからね。

会社員や公務員の方は、12月に受け取られる源泉徴収表を探し出して見てみてください。所得税や住民税は、課税所得に税率をかけた額が天引きされます。課税所得は、年収から給与所得控除、所得控除を差し引いた分になります。この「所得控除」を増やすことで課税所得が少なくなり、結果、税金が安くなるというわけです。

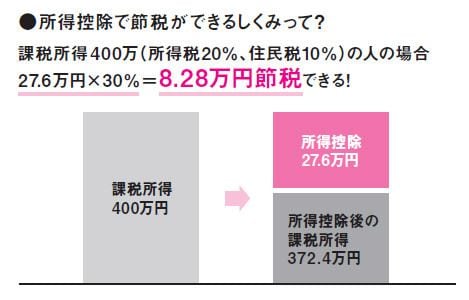

たとえば、あなたが課税所得400万円の会社員だと仮定してみましょう。この課税所得ですと、所得税率は20%、住民税が10%であわせて30%になります。掛け金を月2万3000円、年額27万6000円とした場合、年間約8.28万円の節税効果(復興特別所得税除く)があります。

ちなみに住民税は課税所得に対して一律10%ですが、所得税はいわゆる累進課税なので収入が高い人ほどどんどん高くなっていきます。

ということで、所得が上がっていけば、所得税や住民税も高くなるというわけですから、その分、節税効果もぐんぐん上がることになります。この点でも、確定拠出年金は出来るだけ若い頃から初めて長く続けるほうがいいことがわかりますよね。

ちょっぴり余談ですが、所得控除には、民間の生命保険会社の生命保険や個人年金保険料などの控除もあります。しかし、いずれも所得税で年間4万円、住民税2万8000円(平成24年以降に加入)が控除額の上限となります。それに対して、確定拠出年金は、掛金すべてが控除できるのですから、その差は歴然ですよね。