▼第1位 だから貯蓄9割の500万円をNISAに突っ込んだ…63歳「低年金」男性が自力で作った老後の収入源2つ

▼第2位 最も幸福度が低いのは極貧、2番目は金持ちに生まれた人、では一番幸福を感じるのは…「幸せな年収」の分岐点

▼第3位 貯金だけして死んでいくのは残念すぎる…FPが徹底解説「老後資金を使うベストタイミング」と「正しい使い方」

※本稿は、井戸美枝『私の老後のお金大全 一番シンプルで堅実な人生後半のお金の備えガイド』(日経BP)の一部を再編集したものです。

老後資金は元気なうちに計画的に使い切る

Q 最期に後悔しないために老後資金はどう使う?

A 価値ある体験に投資して「使ってよかった」を重ねよう

老後資金をどう使うと満足がいくのか。ここで皆さんに思い出していただきたいのは、50歳から75歳になるまでは人生の第3クォーター「黄金の期間」ということです。仕事や子育てが一段落し、自分のための時間が得られる充実期に当たります。ここで「やりたいこと」を実行できると、その後の人生の「納得感」に大きくつながるのです。

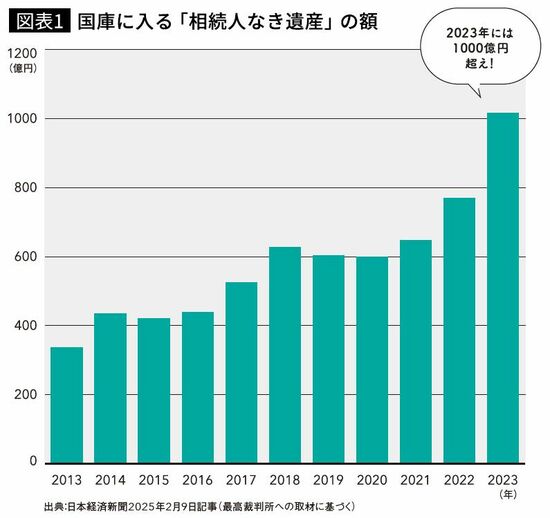

あるデータによると、2023年度に相続する人がおらず国庫に入った遺産は1015億円にも上ります。そう考えると、「老後資金はとにかく減らさないように」とばかり考えるよりも、「元気なうちに、計画的に使い切る」ことを前提にしたライフプランを立てるのも一案です。無理にお金を使い切ろうとするのではなく、価値のある体験や自己投資にお金を振り向けましょう。資産を残すことよりも、「使ってよかった」と思える体験を重ねることで、人生の充実度は大きく高まるかもしれません。お金を使う上ではタイミングと使い道が大事ということです。

必要以上に資産を溜め込む傾向

Q 多くの人が陥る「老後のお金の使い方」NGは?

A 不安から貯め込む人多数。お金の使い方も計画的に

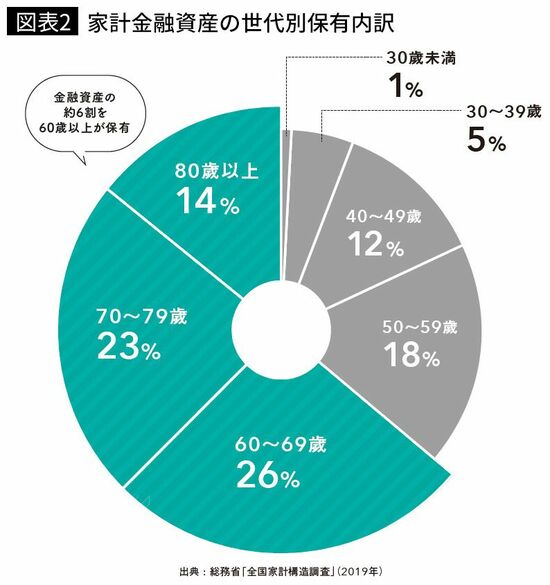

老後資金を使うことへの罪悪感や不安は、多くの人に共通しています。「長生きリスク」「医療費の高騰」「年金制度の不安定さ」などの様々な懸念から、必要以上に資産を貯め込む傾向があるのです。その結果、支出を控え、楽しみを先延ばしにする人が多くいます。2024年12月末の日本銀行のデータによれば、日本の個人金融資産は史上最高額の2230兆円に上り、その約6割を60歳以上が保有していることからも、多くのシニア世代が多額の資産を貯め込み続けている現状が伺えます。

しかし実際には、年齢が上がるほど支出は自然に減少します。75歳以降になると、体力や判断力の低下により高額な買い物や旅行の機会が減り、医療や介護以外の支出はかなり限定されていきます。元気なうちに、貯めた老後資金をいかに効率良く使うかを具体的にシミュレーションしておかないと、大切な資産をほとんど使わないまま寿命を迎えてしまうかもしれません。