35~44歳の女性が働けなくなる確率は?

とはいえ、冒頭のキャリアウーマンが心配するような長期間働けない病気やケガに遭遇する可能性はそれほど高くないのではないか。そう感じる人も多いでしょう。

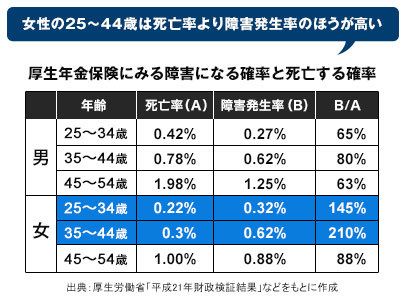

そこで、表を見てください。

公的なデータから「障害状態」に陥る各確率と、死亡率を比べてみました。注目してほしいのは、35~44歳の女性の障害発生率(障害1級:日常生活不能、同2級:日常生活制限、同3級:労働制限)です。この年代の女性の死亡率は0.3%(1000人中3人)。それに対して、働けなくなる状態といえる障害発生率は0.62%(1000人中約6人)。2倍以上です。他の世代や男性でも、障害発生率は必ずしも低いとは限らないことがわかります(表参照)。

この数字を、高いと見るか、低いと見るか。それは人それぞれでしょう。

ただ、確実に言えることがひとつ。幸いなことに死亡はしなかったけれど、働ける状態でもない。もし万が一、そんな状況に陥ったら(セーフティネットや医療保険がカバーできない分野ゆえに)、たちまち生活が困窮するリスクが確実に存在します。ひとり暮らし世帯にも、片方のパートナーのみに収入がある家族世帯でも。

特に、後者の家族世帯の場合、住宅ローンを抱えている方は加入されている団体信用生命保険では、就業不能時に保障されない場合もあるので注意が必要です。団信では、死亡時や高度障害時の保障は確保できても、長期入院や在宅療養は保障の範囲外になっていることが多く、その場合、せっかくのマイホームを手放さないといけないようなケースが出てくるかもしれません。

以上のような「働けなくなるリスク」が今後増えるとみられることから、私たちライフネット生命は「就業不能保険」を発売しています(例:月の支給額は10万~50万円からの選択式で給与の6割程度の上限あり/主婦・主夫も加入OK/就業不能状態から回復したら支払は停止/うつ病は対象外)。

ちなみに2015年度に、ライフネット生命が死亡保険金をお支払いした件数は50件でした。一方、就業不能保険加入者で給付金をお支払いしたのは、77件にのぼります。件数では、就業不能保険のほうが多いのです。医療の進化もあり、病気やアクシデントに見舞われ、一命はとりとめたものの、働けなくなる人は決して少なくないのです。