日本企業がゴソッと買われてしまうリスク

【藤吉】実はそこも今回、伺いたかったポイントなんです。今、見てきたように日本には世界的に見てもトップクラスの技術力とブランド力をもった会社がたくさんある。ただ、じゃあそういう会社が非常に儲かっているかというとそんなことはないし、株価もそこそこで、時価総額としては意外と低かったりしますよね。

つまり海外のハゲタカ系のアクティビストファンドからすれば、かなり“お買い得”な状態で放置されてしまっているという問題があります。

実際に、中国政府と提携して日本の企業調査をしている会社が日本にありますが、そこの人に聞いたら「毎日のように中国側から買収絡みの問い合わせがある」と言うんですね。そこで名前が挙がったのが、日本人だったら誰もが知っているテレビCMで有名な大手製薬会社だったので驚いたのですが、もっと驚いたのは「中国人からすると全然、大企業じゃないです。むしろ安い」という認識だそうです。

円安という背景もあるにせよ、海外のファンドによって、日本企業の技術力ごとゴソッと買われてしまう可能性はあるのかなと実感しました。

【阿部】日本の経営者が自社の株価とか企業価値に対してあまりに無関心だと、そういうリスクが現実のものになってしまいますよね。

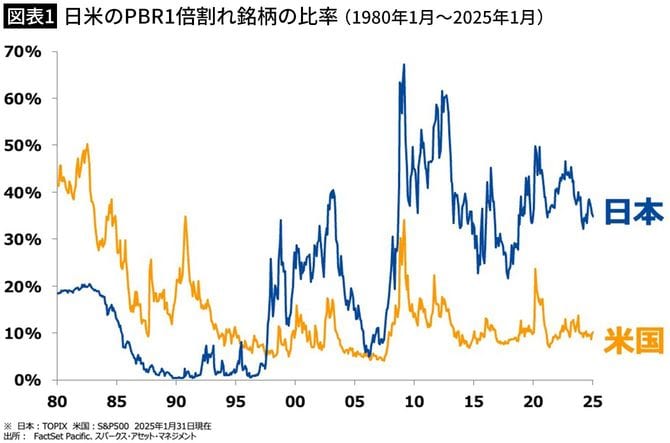

むしろ海外の投資家のほうが、日本企業の価値に注目してますよね。実際、僕のところにも海外の投資家が来て、日本株について意見を求められる機会が増えています。そのたびに僕は、株式市場においてPBR(株価純資産倍率)が1倍を切っている銘柄が何割くらいあるか、それを時間を追って日米で比較したチャート(「日米のPBR1倍割れ銘柄の比率」)を見せるんです。

PBRとは、株価を1株当たりの純資産で割った指標ですから、これが1倍を切るということは、すぐに会社を解散して資産を山分けしたほうが、株主が手にする金額は多いということになります。つまりその会社のビジネスが生む価値は実質ゼロ、もしくはマイナスと市場から評価されている状態です。

今の日本は「80年代のアメリカ」?

【藤吉】実態はともかく、株価としては割安であるということですね。

【阿部】ではPBR1倍割れの企業が今、日本にどれくらいあるかといえば、2024年でだいたい30%ぐらいです。リーマンショックの直後はこれが70%近かったので、そのころに比べるとだいぶ低くなってはいるけど、2024年のアメリカは10%を切っていますので、いかに日本株が割安で放置されてきたかがわかります。

面白いのは、そのアメリカでも1980年代前半ごろは、インフレと不景気が重なるスタグフレーションの影響で、雑誌で「株式の死」という特集が組まれるほど株価は低迷し、PBR1倍割れの企業が5割を超えていたんです。そこから景気回復と個人マネーの流入で株高へと向かっていくわけですが、PBR1倍割れのときに割安だった米国株を買った人はみんな儲かった。

ウォーレン・バフェットもそのひとりです。今、僕のところに来る外国人投資家は、そのことを知っているから、「歴史は韻を踏む」という言葉通り、今の日本に「80年代のアメリカ」を見ているのではないでしょうか。