「額面」と「手取り」には大きな差がある

年金から天引きされる税金・社会保険料には、「所得税」「住民税」「国民健康保険料(75歳未満)」「後期高齢者医療保険料(75歳以上)」「介護保険料」があります。

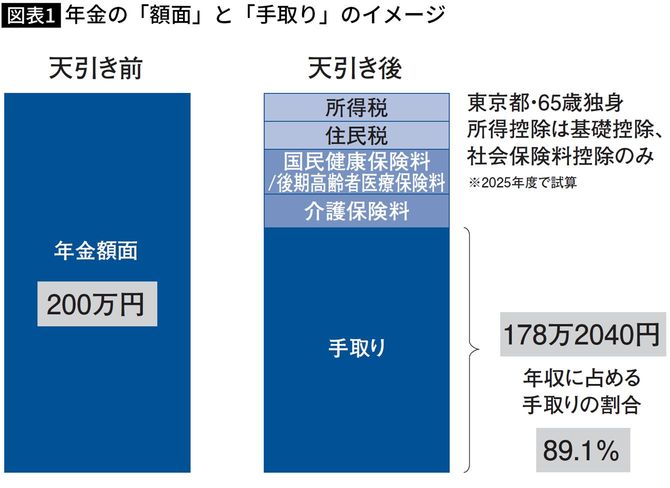

たとえば、東京都文京区在住・65歳独身の人で、年金額面が年間200万円の場合の手取りを計算してみましょう(図表1)。

所得控除は基礎控除と社会保険料控除のみとして試算すると、手取りは178万2040円になります。年金額面の10.9%が税金・社会保険料として差し引かれる計算です。なお、差し引かれる割合はもらえる年金額、適用される所得控除は、お住まいの自治体などによって異なります。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントオンライン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能