創業者の永守重信氏の代表取締役辞任にまで発展したモーター大手「ニデック」の不適切会計処理はどのように行われたのか。公認会計士の白井敬祐さんの著書『会計が面白いほどわかるミステリ』(KADOKAWA)より一部をお届けする――。

364億円の「損失引当金」とは何か

不適切会計で揺れるニデック(Nidec)が2025年11月に発表した第2四半期決算で、合計約877億円の巨額損失を計上したことが大きな話題になりました。主因の1つが364億円の「契約損失引当金」です。

「あれ? 損失そのものではなく、損失“引当金”?」と疑問に思った方も多いのではないでしょうか。本稿では、まず引当金とは何なのかを解説し、ニデックの処理がなぜまずかったのかを解き明かします。

「備えあれば憂いなし」という言葉がありますね。引当金は、まさに会計における「未来への備え」です。ただし、ここで絶対に間違えてはいけない大切なポイントがあります。それは、引当金は「お金を貯金箱に入れる」ことではない、ということです。

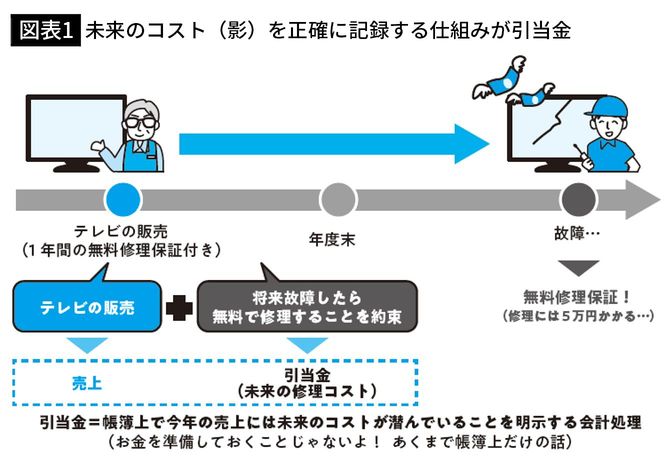

例えば、メーカーがテレビを1台売ったとします。このテレビには「1年間の無料修理保証」がついています。会計では、この「テレビを売ったこと」と「修理を約束したこと」をセットで考えます。なぜなら、将来の修理というコストが発生する原因は、紛れもなく今年の販売活動にあるからです。

そこで登場するのが「引当金」です。引当金とは、この未来の修理コストを、今年の売上に対応させるための「会計上の道具」なのです。

お金を実際に貯めておくのではなく、あくまで帳簿上「今年の売上には、未来のコストの“影”がこれだけ含まれています」と正直に記録する。それが引当金です。