売上高、昨年同時期よりJR東日本は半減、JR東海では7割以上

一方、鉄道はどうでしょうか。

JR東日本とJR東海の損益計算書を見ると、こちらも厳しい状況となっていることが分かります(図表2)。

売上高の減少率は、JR東日本が19年4-6月に比べて55.2%、JR東海は72.7%となっています。JR東日本は半減、JR東海では7割以上の減少です。

ANAに比べて売上原価および販管費の削減率は小さいことが分かりますが、営業利益段階での大きな赤字を計上しています。両社とも、在来線の落ち込みも大きいのですが、何といっても新幹線の旅客の減少が大きく響いています。JR東日本で82%、JR東海では83%の減少です。あれだけ乗客が乗っていた新幹線が閑散とした状況となりました。

ただし、JR東日本は3月末の自己資本比率が36.9%で6月末は34.1%、JR東海も39.9%から39.6%とほとんど落ち込みがなく、両社とも財務的な懸念はANAよりも小さいです。

危機対応の第一原則は「資金の確保」、4社の備えは……

こういった危機で大切なのは資金の確保です。私は経営コンサルタントとして、コロナの問題が深刻化し始めたころから、顧客企業に対して、とにかく手元流動性を確保するようにとアドバイスしていました。

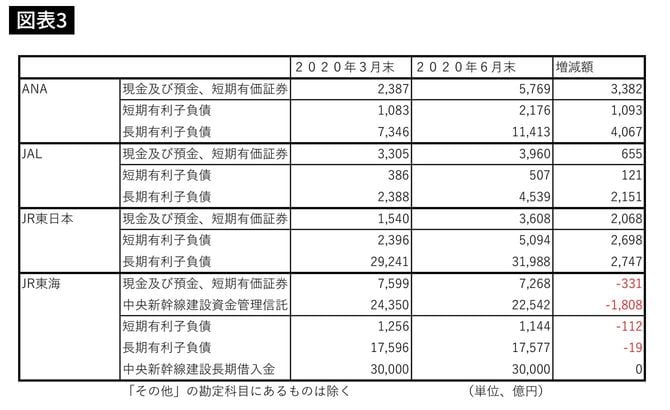

ここで分析しているANA、JAL、JR東日本、JR東海はどうでしょうか。図表3をご覧ください。ANAとJR東日本は借り入れを大きく増やして現預金などの手元流動性の確保を行っています。JALもANAやJR東日本ほどではありませんが、資金調達を増やし、手元流動性を確保しているのが分かります。一方、JR東海は大きな変化がありません。

ANAは2020年3月末に比べて6月末は現預金と短期で保有する有価証券の合計を3382億円増やしています。繰り返しますが、危機時には、現預金などすぐに資金化できる手元流動性を厚く持つのというのが大原則です。とくに、今回のコロナ危機のような、いつまでそれが続くのかが分からない場合にはなおさらです。

その資金をどう調達したのか。図表にもあるように有利子負債の増加です。長短合わせて2020年3月末に比べて約5000億円の増加です。ほとんどが銀行からの借り入れです。他に、必要になった時に借り入れを起こせるコミットメントラインを銀行との間で締結しており、その総額も5000億円程度と報じられています。1年程度の資金繰りを確保したものと考えられます。

JR東日本も同様で、3月末に比べて6月末までに手元流動性を2068億円増加させています。一方、長短合わせて5400億円ほどの有利子負債を増加させています。

JALは長短合わせて2272億円の有利子負債を増加させ、手元流動性を655憶円増加させました。

一方、JR東海は、手元流動性も大きく変わっていませんし、有利子負債の残高もそれほど変わっていません。直近の業績的には、先に見たように、かなり厳しい状況ですが、貸借対照表の中身には大きな変化はありません。