老後のために一体いくら準備しておけばいいのか。住宅コンサルタントの寺岡孝さんは「かつて話題になった『2000万円問題』は、住宅ローンを完済した持ち家を前提とした支出額で算出されている。賃貸派の人は、老後に必要となる金額は一気に膨れ上がる」という――。

そもそも「2000万円」の算出方法とは

2019年、金融庁の金融審議会市場ワーキング・グループから、「高齢社会における資産形成・管理」という報告書が公表されました。

この報告書の中で「収入と支出の差である不足額約5万円が毎月発生する場合には20年で約1300万円、30年で約2000万円の取り崩しが必要になる」という試算が記載され、老後生活には2000万円が必要だと騒がれました。これがいわゆる「老後2000万円問題」と取り沙汰されたわけです。

老後資金の2000万円問題の根拠となるものは、総務省の「家計調査」から論じられています。

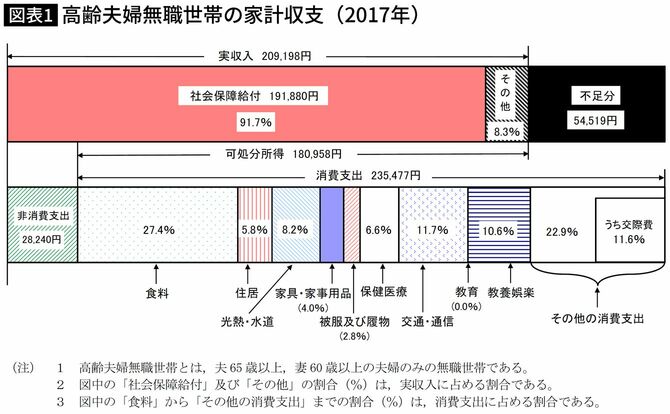

根拠となった2017年のデータを見てみましょう。報告書は高齢夫婦(夫65歳以上、妻60歳以上)の無職世帯の収入と支出のデータから老後の収支を計算しており、実収入20万9198円から実支出の26万3717円を差し引くと不足分として5万4519円が発生します。

60代世帯の住居費が「1万3657円」?

この1カ月当たりの不足分約5万5000円が赤字となるため、この赤字額を補填するには保有する預貯金などの金融資産からの取り崩しが必要と指摘されたのです。その結果、年間66万円、30年間で約2000万円が必要ということになったわけです。

このデータの中身を注視してみましょう。

中でも住居費としての支出は消費支出全体23万5477円の5.8%、つまり、1万3657円となっており、かなり小さい数値となっています。ということは、明らかに住居は持ち家、しかも住宅ローンは完済していることを前提としていることが伺えます。

老後もずっと賃貸に住むという選択肢は大いにありますが、この調査ではその費用が考慮されていません。