最新の不足額は「1230万円」に減っている

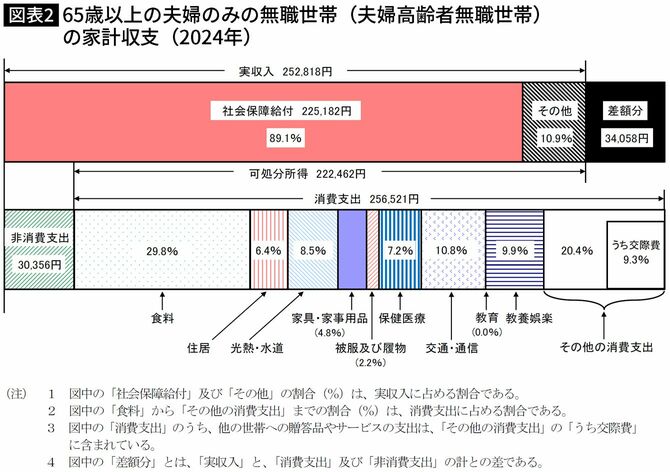

この傾向は2024年の家計調査をみてもあまり変わりませんが、実収入が5万円ほど増えているため、老後資金で不足する額は月3万4058円×12カ月×30年=1226万円となり、老後資金不足は約1230万円という内容になります。

最新データでも、住居費は消費支出全体25万6521円の6.4%、1万6417円になっています。

それでは、実際に持ち家に住んでいる人、賃貸に住んでいる人の割合はどうなっているのでしょうか。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントオンライン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能