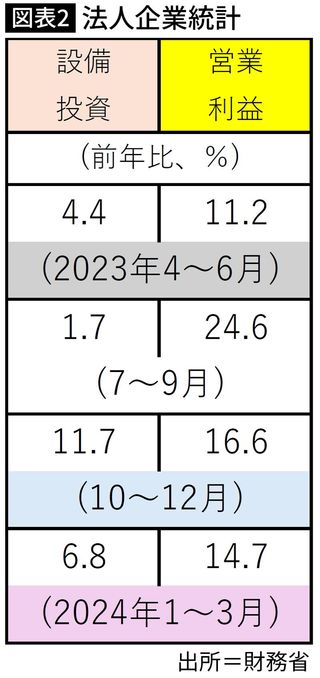

日本では、財務省が調査する法人企業統計では、1~3月の売上高(全産業)が前期比で若干下がっているものの、経常利益では増加しています。4~6月もここまで発表されている主だった企業の業績を見る限りでは、悪くはありません。強さはそれほどありませんが、近々発表される法人企業統計の4~6月の企業全体の業績の数字に注目です。

円キャリーの巻き戻し、日米金利の見通し

ドル・円の相場も大きく動きました。一時160円程度まで売られた円ですが、今回の乱高下の際には、一時141円まで円が買われ、その後はこの原稿を書いている時点(13日朝)では147円程度となっています。

少し持ち直したのには、日米金利差による円キャリー取引とその巻き戻しが大きく影響していると言われています。キャリー取引とは、これまでもこの連載で何度か指摘してきましたが、金利の低い円を借りてそれを売ってドルを買い、現状3カ月物で5%程度の金利が付く米ドルで運用し、金利を稼ぐ取引です。

この際、円安に進めばキャリーをする人はさらに儲かりますが、逆に円高に振れると金利での儲けが一気に吹っ飛ぶことがありますから、今回もキャリー取引を解消する動き(巻き戻しが)大量に起こったと考えられます。そのため大きく円高に振れ、その後少し持ち直しているというのが現状です。

この円キャリーは日米金利差が大きな原動力となっています。日本の金利は、7月末の日銀の政策決定会合で、政策金利が0.25%にまで引き上げられました。その後の株価や円相場の乱高下を受け内田眞一日銀副総裁が「相場が落ち着くまでは利上げをしない」との発言がありました。

次の政策決定会合は9月19日、20日なので、いずれにしてもそこまでは利上げはなく、その頃には相場はもっと落ち着くと考えられます。ただ、現状2%強のインフレ率はなかなかしつこいと考えられるので、この年末までにもう一度利上げがある可能性があると私は考えています。さらに、インフレ率と賃金上昇にもよりますが、2025年も利上げが行われると見ています。

一方、米国の現状の5.25~5.50%の政策金利はかなり高いと言わざるをえず、景気拡大のスピードに懸念のあることを考えれば、9月の中央銀行の会合(FOMC)で0.25ないしは0.5%の利下げが行われる確率は高いと考えます。また、現状の景気や3%台のインフレ率を考えれば、来年も引き続き利下げが行われると考えられます。

こうしたことを考えれば、日米の短期金利の差は、現状の5%程度から4%台、場合によっては来年には3%台に縮まる可能性もあり、ドル・円相場は、円高に振れる可能性もあるでしょう。

いずれにしても、株式、為替相場ともに徐々に落ち着いていくと考えますが、しばらくは相場が大きく振れる可能性もあることに注意が必要です。