日本銀行は10月31日の金融政策決定会合で、長期金利を低く抑えるイールドカーブ・コントロールの修正を決めた。住宅ローン金利への影響はどう出るのか。住宅ローン比較サービス「モゲチェック」取締役で住宅ローンアナリストの塩澤崇さんは「現在でも私のオススメは変動金利一択だ。変動を選ぶことで浮いたお金を浪費せず、資産運用に回して住宅ローン金利を実質ゼロにすることが現状での最適解」という――。

「変動金利もじわじわ上がってくるのではないか」という不安

植田総裁率いる日銀は、長年続けられてきた金融緩和政策に一定の出口を見いだすべく、長短金利操作(イールドカーブ・コントロール)の方針転換を進めています。これにより徐々に長期金利が上昇しており、長期金利に連動する住宅ローンの固定金利はだんだんと上がってきました。

住宅ローンを検討中の方の話を聞いていると「変動金利も今後上がってくるのでは……?」という不安をひしひしと感じます。金利が上がるかもしれない今、住宅ローンは変動金利と固定金利のどっちを選ぶほうがいいのでしょうか?

住宅ローン返済は「最初の10年」がカギ

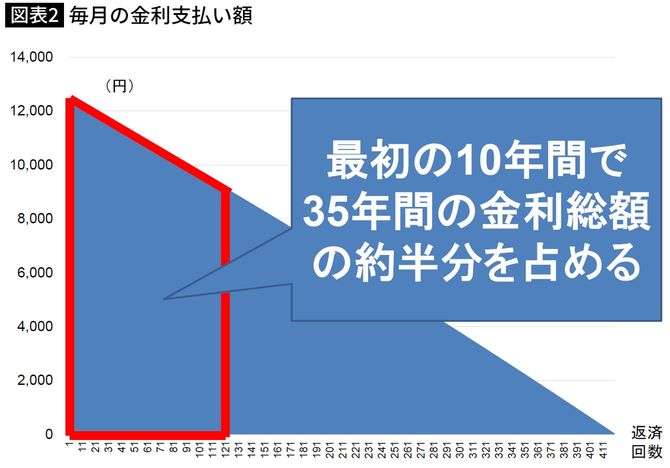

この問題を考えるときにまず知っておきたいことは、住宅ローンの金利負担は、返済期間の初期に重く、返済が進むと軽くなっていくという事実です。

たとえば借入金額3000万円、返済期間35年、金利0.5%、元利均等返済の住宅ローンの場合、毎月返済額は最初から最後まで7万7876円ですが、1回目の支払いでは、このうち1万2500円が金利です。一方、最終回(420回目)には金利部分は32円まで減少します。

図表=筆者作成

35年間で支払う金利総額は270万円になりますが、最初の10年間で130万円を支払うことになります。つまり、金利負担の約半分は最初の10年にかかるものなのです。

図表=筆者作成

この事実を知っていると、住宅ローン選びでは「最初の10年間の金利をいかに低く抑えるか」がポイントであることがわかります。2023年11月時点では、変動金利の水準は0.2~0.5%、固定金利は1.5~2.0%くらいであり、金利上昇が返済期間の前半に起こらなければ、変動金利を選ぶほうがずっと有利です。

これが、変動金利を選んだほうがよいと言える大きな理由です。