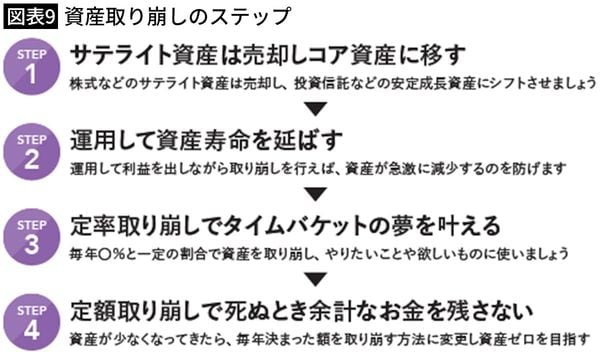

資産寿命は延ばしつつ余計なお金は残さない

老後資産を取り崩すときは、FIREを達成した人たちが行っているように、「運用しながら取り崩す」という方法が基本です。ただし、老後は死ぬまで資産残高を一定に保つ必要はありません。むしろ、「死ぬときはゼロ」になることを目指して、資産を減らす戦略も必要です。

まず、老後の前半は、タイムバケットに記入したやりたいことを実現し、老後の生活を楽しむ期間です。資産残高が多く、体力や気力が充実している間に、やりたいことや欲しいものにお金を使いましょう。老後の後半は資産残高が減ってきますが、気にする必要はありません。健康寿命を過ぎたあたりから、誰でも活動範囲が減り、お金も使わなくなります。毎年決まった額を取り崩していきましょう。

もしも、子どもや孫に財産を残したいと考えるならいっそ、生前に贈与を行ったほうがいいでしょう。相続税を減らせる効果はもちろん、資産をもらう側にとっても若いときにもらったほうがお金の価値が高いからです。

2つの取り崩し方を切り替えるのがポイント

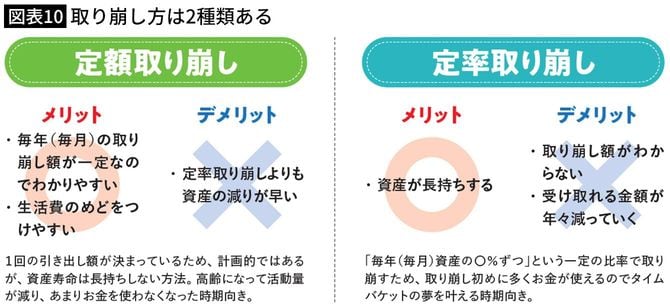

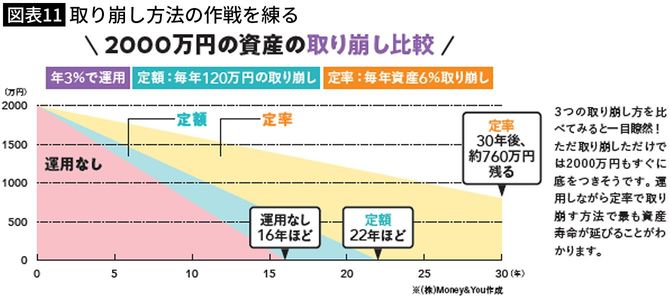

運用しながら取り崩す方法には「定率取り崩し」と「定額取り崩し」の2種類があります。

図表11のグラフを見ていただくとわかるように、どちらも「運用なし」より資産寿命が延びることがわかります。また、定額取り崩しより定率取り崩しのほうがより資産寿命が長持ちします。

しかし、定率取り崩しは、○%という割合で取り崩すため、毎回取り崩す額が一定ではありません。また、年々受け取れる額が減っていくというデメリットもあります。

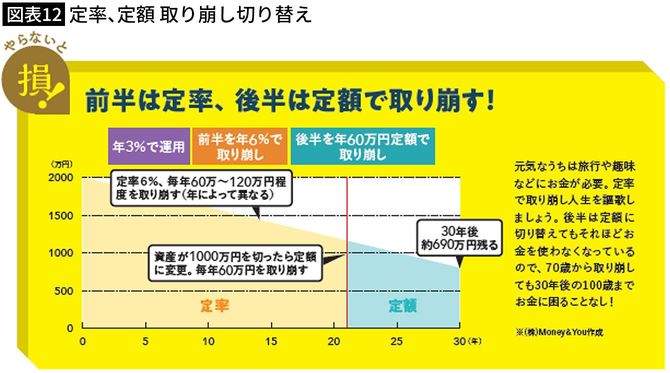

そこで、資産が多い老後の前半は、定率で取り崩し、資産がある程度減ったところで定額取り崩しに切り替えるのがおすすめです。

図表12のグラフでは、2000万円の資産が1000万円近くまで減ったところで、定額取り崩しに切り替えていますが、それでも取り崩し開始から30年後も、約690万円残ります。これならば、70歳から取り崩しても100歳まで、資産を有効活用できるわけです。