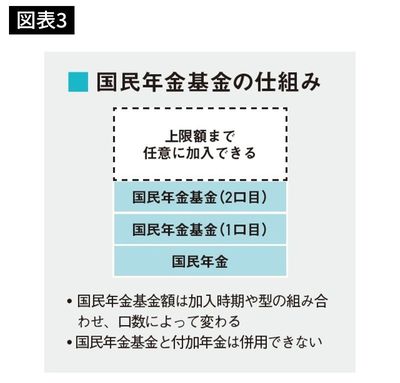

方法④自営業なら「国民年金基金」の加入を検討

国民年金基金は、国民年金と厚生年金の格差を解消するために任意で加入できるものです。1口目の給付の種類は65歳から一生涯もらえる「終身年金」が2種類あり、年金受給前・保証期間中(80歳まで)に亡くなった場合、遺族に一時金が支給される保証がある「終身年金A型」か、保証がない「終身年金B型」のいずれかを選択します。

横山光昭監修『定年前後のお金と手続き 2023年版』(扶桑社)

2口目以降は終身年金2種類に加えて、60歳または65歳から一定期間もらえる「確定年金」5種類からも選べます。ただし、確定年金の掛け金の合計額は終身年金の合計額を超えないことが条件となっています。確定年金はいずれも、年金受給前・保証期間中に亡くなった場合、遺族に一時金が支給されます。

国民年金基金はiDeCoと併用することもでき、掛け金の上限額は両方合わせて月々6万8000円、年間では81万6000円となります。これらが全額、所得控除の対象となり、所得税や住民税が軽減されます。なお、前述の付加年金とは併用できないため、注意が必要です。

やめにくいからこそ、老後資金をしっかり確保

2013年4月以降、国民年金基金の加入対象者が拡大され、60歳以上65歳未満で国民年金に任意加入している人も加入できるようになりました。たとえば、夫婦のどちらか、あるいは両方が学生時代や結婚後などに国民年金の未加入期間があるようなら、60歳で定年退職したあとに国民年金に任意加入し、さらに国民年会基金で老後資金を増やすというのも選択肢のひとつです。

なお、国民年金基金はいったん加入すると途中で脱退や退会ができません(2口日以降の口数を増減することは可能)。やめたいのにやめられないと聞くと不便なようですが、安易に解約できないため、老後資金を確保できるという面ではプラスに動きます。