「60歳前後で初めてマイホームを購入する人」も意外に多い

しかし、中高年のすべてがマイホームを所有しているとは限らない。

「いままで転勤が多く、住み替えのしやすさから賃貸住宅だった」「安価に借りられたため、ずっと社宅だった」「晩婚(あるいは再婚)で、終の棲家を視野に購入検討中」などと、60歳前後になって初めてマイホームの購入を検討する人もいるだろう。

立地や広さ、間取りなど、さまざまな視点から検討したり、住宅ローンなどの資金計画をしたりと、やらないといけないことがたくさんある。60歳前後になっての初めての経験に、いったい何から手をつけたらいいのか、不安を抱く人も多いのではないか。

とりわけ予算に余裕がない場合は判断が難しい。手が届く価格帯の物件で妥協すべきなのか、頭金を貯めるより年齢を考えて1日でも早くローンを組んだほうがいいのか、そもそもあきらめるべきなのか……悩みは尽きないだろう。

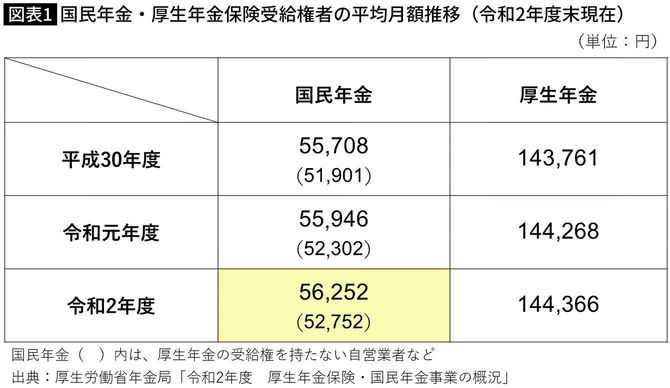

国民年金の平均月額5万6252円、厚生年金は同14万4366円

まず中高年の収入源の1つである年金受給額を見てみたい。

令和2年度の年金の平均受給額を見ると、国民年金(基礎年金)で月額5万6252円、厚生年金で月額14万4366円とされる。

ずっと自営業だった人など、厚生年金の受給権を持たない人の平均月額は5万2752円と、さらに低い水準となっている。

図表=筆者作成

退職金を得る人もいれば、再就職やシニア起業で収入のある人もいるだろう。また、人によってはある程度まとまった預貯金があるかもしれない。とはいえ、この年金月額では、生活費に回す分でいっぱいいっぱいで、とうていマイホームの購入資金にまで至らないことが多いであろう。

そんなとき、中高年でも住宅ローンは利用できるのだろうか。