競合比で売り上げ3倍でも「意外と普通」

ところで、生鮮スーパーは坪あたりの売り上げで評価することが多い。フーマーは中国の伝統的なスーパーの店が坪あたり1.5万元/年程度が平均の中で3.7倍にあたる5.6万元と、中国メディアでさえもこの面で非常に優秀だと取り上げることが多い。だが、実はこの売上水準は日本の生鮮スーパーと比べると高いとはいえない。前述のようにフーマーを「スーパーマーケット」と考えているとその独特の強みを見逃すかもしれない。

実際「フーマーって、意外と普通のスーパーですね」と視察に訪れた日本人に言われたことがある。開業後しばらく日本でも報道されたこともあって、一時期フーマーを指名で訪れる日本人ビジネスパーソンが多かった。その中には「中国IT大手のアリババが仕掛けていることだし、フーマーには何やら既存スーパーにはない先進ハイテクが導入されているに違いない」と考えて訪れたものの、少しがっかりした人もいるのではないだろうか。

フーマーはECと店舗の「二毛作」を行う業態だ。だから単に店舗販売のみを行う競合と売り上げを比べることにさして意味はない。先に述べたように、フーマーにとって店舗運営は独立した事業ではなく、より大きな生鮮ECの中でひとつの役割を担わせているにすぎない。

店舗はそもそも直接的な売上への貢献よりも、EC顧客の「信頼獲得」と差別化のための「エンタテインメント」という情緒的価値の付与が役割であると理解できる。

そうしたことを知らずに店舗だけを見てもすぐにわかる強みが見えないと感じるのも、間違いではない。物理的な制約がある実店舗の運営を改善することはECとしてのアリババの専門でもない。その上、問題点を炙り出すためのサンプルが少なく、その仮説検証や改善のための試行コストも非常に高い。

だからそもそも必要以上に運営の効率化を目指していないのだ。これだけ理由を挙げれば、誰しも合理的な経営判断と感じると思うが、こうした絞り込みのうまさは、すべての面で合格点を狙う総花的な制度設計を好みがちな伝統的日本企業とは正反対かもしれない。

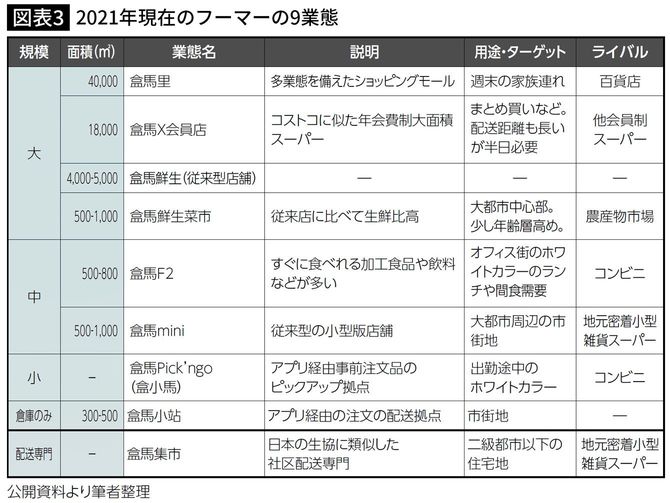

ターゲットごとに様々な業態を展開

一定の成功を収めたフーマーは、拡大にも意欲的だ。しかし、紹介したように利用者は一級都市が大半で、人口密度が薄く物流のコスト効率が低い地方への進出には壁があった。同時に、業界内の競争が激化する中で、調達コストの低減と高付加価値商品の開発の必要性にも迫られている。

ここでは近年のフーマーの様々な方向への拡大の打ち手を紹介していこう。

まず、地理を軸に業態の多様化を進めている点が目立つ。主戦場の一級都市内により利用者の生活導線に密着した多くの業態の店を開業し、また弱かった二級以下の都市では、「社区(地域コミュニティ)」単位へのデリバリー業態へ参入している。現在のフーマーは配送専門を含め合計9業態に分かれている。

とはいえ、これは開業当初から進められていたわけではない。2016 年に1号店が開業した後、しばらくは標準化された4000m2程度の店舗(ここまでで取り上げた一般的なフーマーの最も標準的な業態)の大都市内展開がほとんどだった。