※本稿は、藤川 太『「新NISAバブル」に気をつけろ!』(プレジデント社)の一部を再編集したものです。

普通の人が投資で「億り人」になれるのか?

新NISAの活用方法を学ぶ上で、「億り人」になる――1億円をつくるためのシミュレーションは夢を感じますね。投資を始めるきっかけにもなるし、そのモチベーションも上がると思います。

人生の残り時間のたくさんある人、少ない人、まとまったお金を出せる人、出せない人など、人それぞれで条件は異なりますが、残り時間と元手となる資金のどちらか、もしくは両方が足りない人がほとんどですから、1億円を目指すとなると、多くの場合、年10%以上の高い運用利回りを目指して高いリスクを取らなければなりません。

今回は、新NISAを活用して、1億円を目指すというわざと極端な目標を掲げてシミュレーションをしています。これで、運用における大切なポイントが肌感覚でわかってくるはずです。年齢や持っている金額、運用期間などの条件次第、例えば年5〜6%のリターンでも運用期間を長く取れば、1億円に届く可能性が生まれる……という具合に、まったくの不可能ともいえないことがわかってきます。ですから、まったくの絵空事とあきらめることもありません。試算する価値は十分あります。

1億円への道シミュレーション

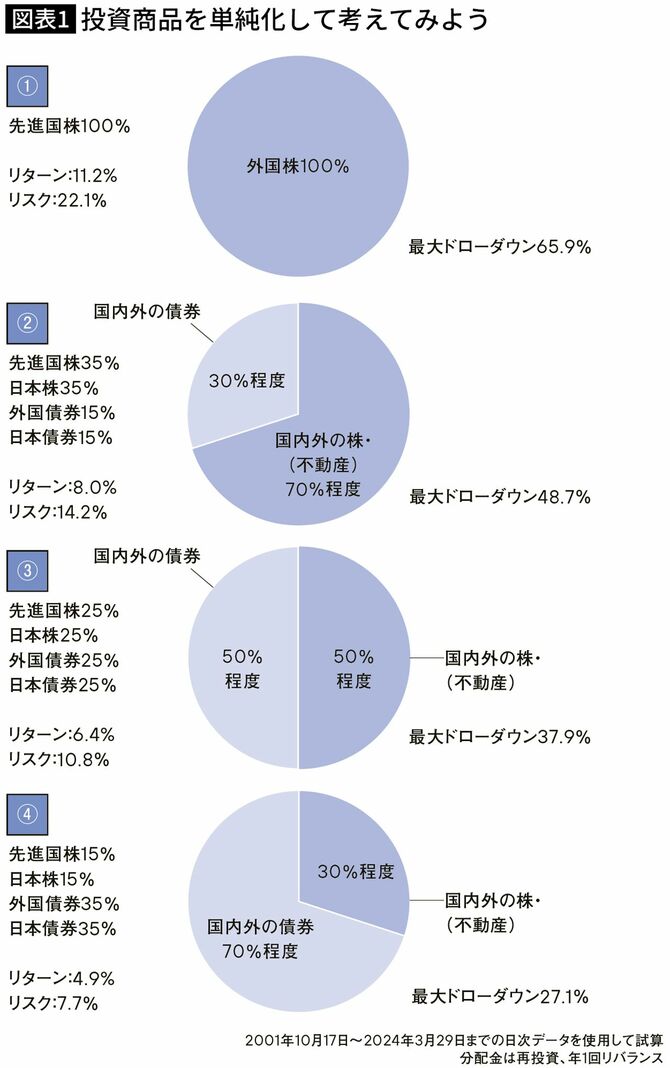

では、実際に4つのケースに分けて試算してみましょう。月の積み立て額と積み立て期間、そして積み立て開始からの運用期間によって分けました。投資商品は①株100%、②株70%:債券30%、③株50%:債券50%、④株30%:債券70%の配分の投資信託4種類に限定し単純化して計算することとします(図表1)。

また、本書のシミュレーションに使っている投資商品のリターンとリスク、そして最大ドローダウン(直近の最高値からの下げ幅)の数値は、2001年10月17日から2024年3月29日までの約23年間における、実在する投資信託の日次の価格データを元に計算しました。過去の実績データをそのまま使っており、将来に向けた期待リターン等ではないので注意して見てください。また、以下に登場するグラフは、縦軸の金額の目盛りが個々で異なっている点にご注意ください。