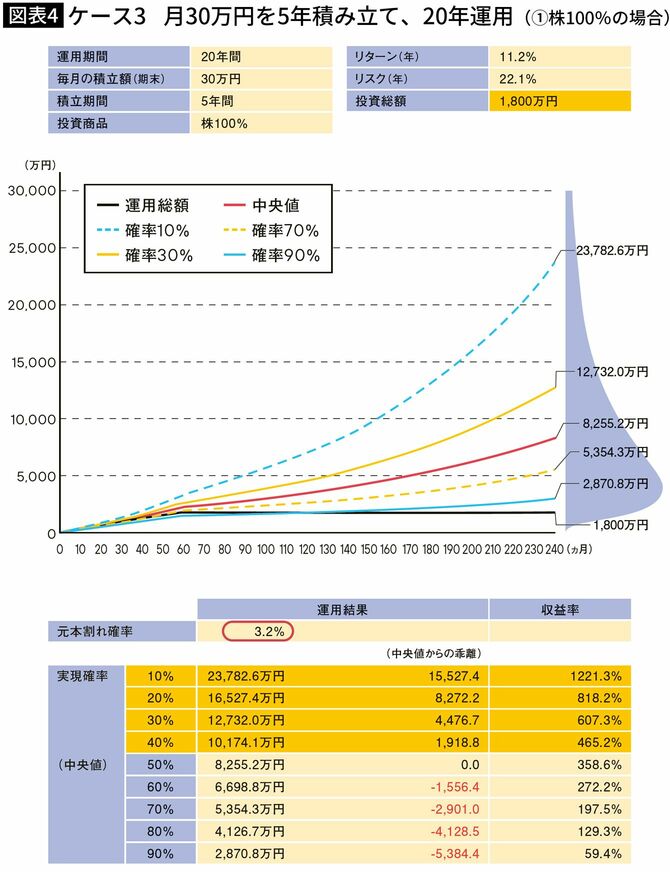

ケース3 月30万円を5年積み立て&20年運用なら可能性約40%

次に、まとまった資金のある方のケースを計算してみましょう。月30万円を5年間分割投資すると、最短で新NISAの非課税保有限度額の上限に到達します。積み立て終了後も運用を継続し、積み立て開始から20年間運用するという計算です。このケースは、運用期間が20年と短いですが、①株100%の運用で1億円の実現確率が約40%となりました(図表4)。積み立て期間が5年と短いため、先ほどの積み立て期間30年のケース2よりも平均の運用期間が若干長くなります。そのため、元本割れ確率も3.2%と一段と下がっています。ちなみに、②株70%:債券30%では1億円の実現確率は20%弱と期待薄ですが、元本割れ確率は1.3%と低くなります。

目の前にまとまった資産がないと、現実的ではない積み立て額ではありますが、共働きのパワーカップルなど高所得世帯であれば毎月30万円の積み立てができる人もいるかもしれません。40代で始めて、60代のうちに1億円に達するという可能性もあるということです。コンスタントに月々30万円の積立投資をすることが厳しければ、月々の金額を減らしてボーナス時にまとまった額を投資するという手もあります。

念のため繰り返しますが、実際の相場は山あり谷あり。株100%の場合、その谷がかなり深く、回復するまで長くなることも覚悟しなければなりません。先述した通り、2008年のリーマンショック時は、先進国株式は直近の最高値から約66%下落しました。それでも売却せずに投資を続けることで回復し、今は大きな利益を得られていることを覚えておきましょう。

ケース4 月30万円を5年積み立て&30年運用なら可能性約70%

ケース3の月30万円、5年間の積み立てが可能な方が、運用期間を20年から30年に長くすると、1億円の実現確率がグッと上がります。①株100%であれば実現確率は約70%、②株70%:債券30%で実現確率は約50%(図表5)、③株50%:債券50%でも実現確率は約40%と、よりリスクを抑えた運用でも高い確率で実現を目指せるという結果となりました。さすがに④株30%:債券70%にまでリスクを落とすと実現確率は約10%とほとんど期待できないレベルまで下がります。ちなみに、元本割れ確率はいずれも1%前後とほぼ無視できるレベルにまで下がります。

相場の上げ下げによる心理的負担に耐えられるなら①株100%で運用するのが合理的といえそうです。このケースは運用期間が30年と長い分、ライフイベントによる資金需要があっても途中で取り崩しはしないという割り切りが必要です。