2005年からEUで導入され、日本でも2015年度以降強制適用となるとみられる国際会計基準・IFRS。その制度において、未消化の「有給休暇」が企業の債務になる可能性があり、すでに日本でも、グローバル企業を中心に有給休暇引当金の先行導入を目指している。この背景には、日本と欧米における有給休暇の認識の差がある。

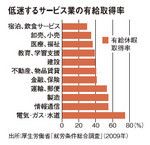

低迷するサービス業の有給取得率

日本は有給休暇の消化率が先進国の中でも低い。厚生労働省「就労条件総合調査」(2009年)によると、年次有給休暇の取得率は47.4%。「宿泊業、飲食サービス業」に至っては29.4%という有り様だ。一方、欧米の取得率は8~9割と高く、未消化の有給休暇は「将来支払う可能性の高い債務」とみなされる。有給休暇を使い切らない風潮がある日本とは考え方が違うのである。

有給休暇引当金の算出方法は「一人当たり日給×期末時点で未消化の有給休暇日数×有給休暇取得率×従業員数」などが考えられる。同引当金導入は、特に従業員数が多く、有給の消化率の悪い企業で利益減につながる。有給消化を促す企業も出てくるだろう。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント

(ライヴ・アート=図版作成)