環境債市場の育成を図るEU

EUは環境債に関する国際的なルール作りをリードしようとしている。EUの環境債基準(EU GBS)は、数ある国際的な環境債基準の中でも最も厳格なものと評価されている。そしてEUは、このルールにのっとった環境債の発行を加盟各国に奨励することで、この市場の育成と覇権の掌握を同時に達成しようと躍起になっている。

EU自体もまた、新型コロナウイルスの感染拡大で傷ついた経済の復興を後押しするEU復興基金の財源の一部を、環境債の発行で賄おうとしている。具体的にEUは7500億ユーロ(約100兆円)の基金のうちの3割を環境債の発行で調達、当然、その分は加盟各国が実施する環境プロジェクトへの投資に充てられることになる。

EUがこの分野に注力する理由は主に2つある。1つが、欧州の人々の環境意識の高さだ。今や各国で環境政党が台頭、無視しえない存在となっている。各国政府は有権者の政治的要請に呼応する必要があるし、EUもまた自らに対する人々の信頼を取り戻す必要がある。環境対策を推し進めるうえで環境債は有効なツールとなるわけだ。

もう1つの理由は米中の存在だ。年明けに成立した米国のバイデン新政権は、パリ協定へ復帰するなど環境分野へのコミットメントを強めてきている。この分野に関する主導権を確立するとともに、中国に対する圧力のカードとして利用するためにも、EUは環境分野に注力する必要がある。環境債市場の育成は、その具体的な戦術となる。

市場の拡大は見込めるが少なくない問題点

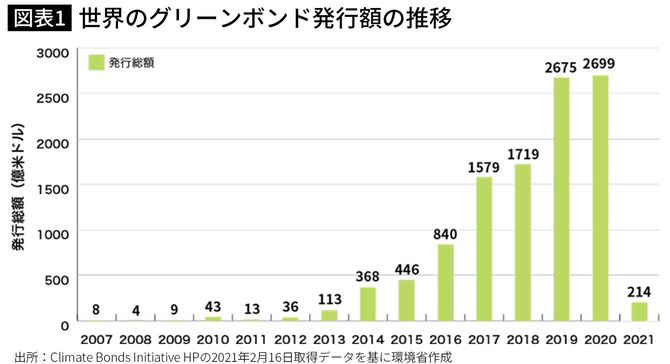

国際NGOである気候債券イニシアチブ(CBI)によると、2020年に世界で発行された環境債は約2690億ドル(30兆円)に達した。2021年には4000億ドル規模になるとも予想される環境債市場だが、それでも債券市場の数%を占めるにすぎない。SDGsの流れは確固たるものであり、環境債市場そのものは着実な拡大が見込まれる。

とはいえ、現状のスキームに問題点がないわけではない。確かに環境問題は重要であるが、政府はそれだけに注力するわけにはいかない。マネーに限りがある中で環境債に人気が集中すれば、その他の債券からマネーが逃げてしまうことになりかねない。民間に話を転じても、大手企業でも環境債を発行できる企業とできない企業に分かれてしまう。

そもそも、環境債が本当に環境対策に充てられるのかという疑問もついて回る。名目上は環境対策への充当をうたいながら、実際には環境対策以外の支出に充てられる債券を「グリーンウォッシュ債券」というが、債券の売り手と買い手の間に生じる「情報の非対称性」に基づくこの問題の解決こそ、環境債が普及するうえでの最大のハードルだろう。