消費増税前にも見られた「まとめ売り」。なぜメーカーは「まとめ売り」だと安く売れるのか。公認会計士・税理士の久保豊子さんは「100円のボールペン5本が400円で売られていることがありますが、それでも儲けはしっかり出ます。その理由はモノの原価のしくみを知れば理解できます」という——。

※本稿は、久保豊子監修『これだけは知っておきたい『原価』のしくみと上手な下げ方 改訂版』(フォレスト出版)の一部を再編集したものです。

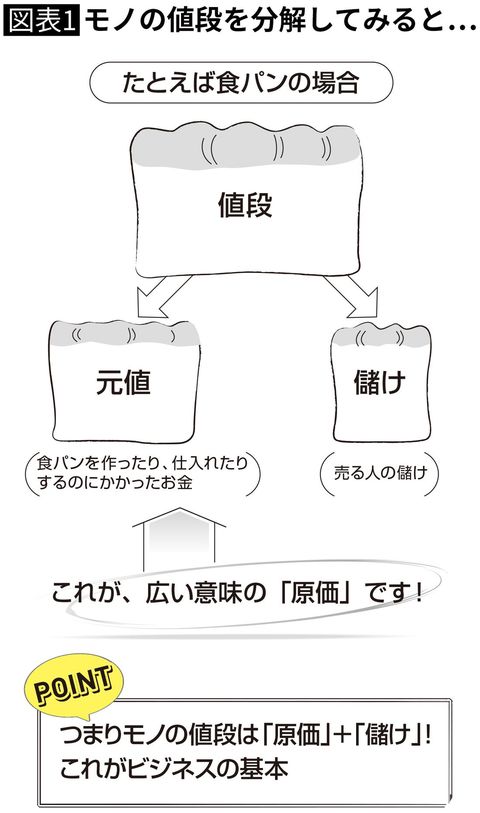

モノの値段の決め方は「原価プラス儲け」

そもそも「原価」とは、どういうものなのでしょうか。

私たちが何かモノを買うとき、モノには必ず値段が付いています。値段の決め方はいろいろで、「儲け度外視、出血大サービス!」から、ときにはとんでもない暴利をむさぼっている(ように見える)ものまであります。

でも、値付けの基本はあくまで、モノを作ったり仕入れたりするのにかかった“元値”に、売る人の“儲け”を適度に加えることです。もちろんここに、プラス消費税も考えなくてはいけませんが……。

このとき、モノの値段から売る人の儲けを引いた分──つまり、モノを作ったり、仕入れたりするのにかかった費用の全体が、広い意味の「原価」(※)になります。

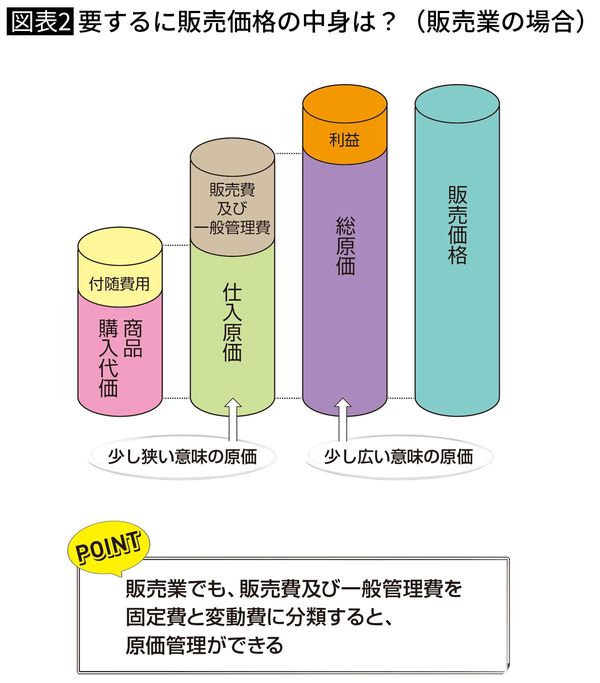

※販売業の場合、販売する商品を購入する料金(商品購入代価)に付随費用(仕入れのための運賃、手数料など)を足したものが「仕入れ原価」=少し狭い意味での「原価」という。また、この仕入れ原価に、「販売費及び一般管理費」(社員給与、広告宣伝費など会社が営業活動を続けていくために必要な費用。いわゆる営業費)を足したものが「総原価」=広い意味の「原価」となる。