「but」と「however」を多用した文書

一方、こうしたコンピュータによる音声や文字の自動認識の存在は、金融当局にとっては厄介な存在だろう。自らの情報発信が市場変動を増幅してしまう恐れがあるためだ。少し前の話になるが、量的緩和第3弾の縮小時期を模索していた2013年9月のFOMC声明は、FRBがそうした“誤解”を恐れていたのではないかと勘繰りたくなるような文章があった。普段は分かりやすさを重視する景気判断の文書で、たった2パラグラフに逆説の「but」と「however」が6回も登場したことがあった。

その数カ月前の2013年5月にバーナンキFRB議長が「Tapering」という単語を発した途端に金融市場が大荒れとなった経緯があるので、断定的な表現を極力避けたかったのだろう。この頃の金融市場では「量的緩和終了=株価下落」という思考パターンが少なからずあったため、それを示唆するような単語の並びになっていれば、声明文発表と同時に株価が大幅に下落することが十分に考えられた。FRBがそうした市場の反応を警戒していた可能性があるだろう。

現在、FRBは金融引き締めの終了時期を巡って、金融市場と神経質な会話をしている。1月FOMCから得られた情報から判断すると、6月頃までは利上げが休止されそうだが、今後、利上げ再開を模索する局面がもし訪れるなら、その際は(FRBが市場の急変動を恐れ)コンピュータが混乱するような“まわりくどい文章”や“留保条件”だらけの文章になる可能性がある。直近の声明文に逆説のbutは多用されていないが、FRBが“恐る恐る”利上げに踏み切る時、再びbutが登場するかもしれない。

市場の構造を劇的に変えたとは言い切れない

こうしたプログラム売買の席巻によって「最近は機械が支配したせいで、乱高下が大きくなってしまった」「もはや生身の人間は相場の混乱に飲み込まれてしまう」という嘆き声もある。しかしながら、金融市場の分析において思い込みは禁物だ。

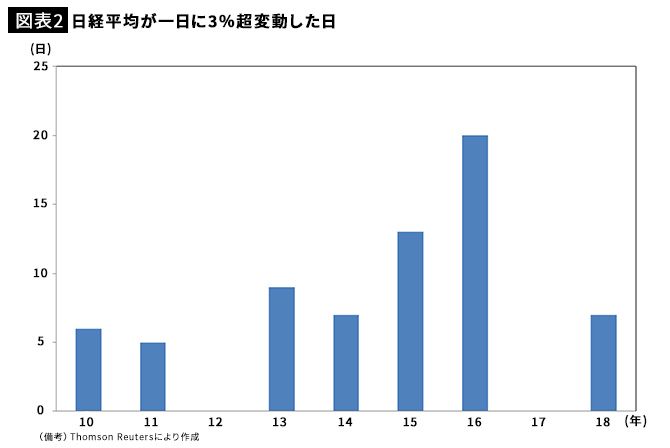

たしかに相場の不可解な変動が増えた印象はあるが、意外なことに日本株の変動がここ数年で大きくなった証左はない。日経平均株価が1日に3%以上の変動を記録した日は2018年に7日あったが、これは2010‐12年平均の3.7日より多いものの、2016年の20日よりは大幅に少なく、2017年に至ってはゼロであった。データをみる限り、プログラム売買が日本株市場の構造を劇的に変えたとは言い切れない(図表2)。

第一生命経済研究所 主任エコノミスト

2005年、第一生命保険入社。2008年、みずほ証券出向。2010年、第一生命経済研究所出向を経て、内閣府経済財政分析担当へ出向。2年間経済財政白書の執筆、月例経済報告の作成を担当。2012年、副主任エコノミストを経て、後第一生命保険より転籍。2018年、参議院予算委員会調査室客員調査員を兼務。担当は、金融市場全般。日本証券アナリスト協会検定会員(CMA)。