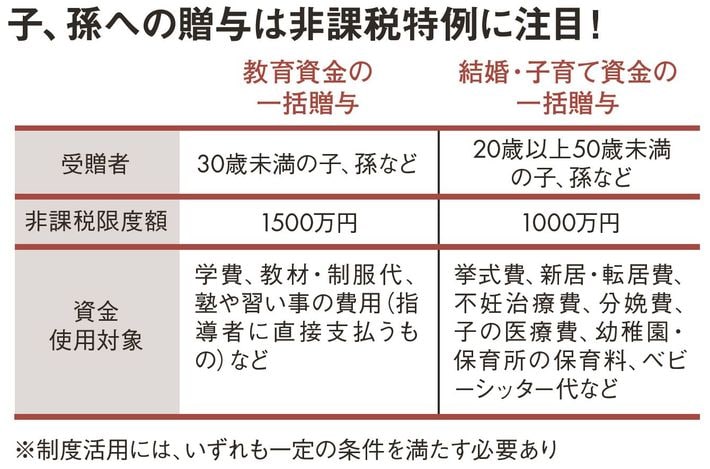

2013年開始の「教育資金の一括贈与」

子どもへの援助は一定額を超えると、贈与税の対象となります。相続税と比べて税の負担が重い贈与税ですが、まとまった資金を非課税で贈与できるように、国が制度をつくり後押ししています。

それが、2013年開始の「教育資金の一括贈与」と15年開始の「結婚・子育て資金の一括贈与」です。前者は1500万円まで、後者は1000万円まで非課税です。

いきなり大金を贈与することにより「子や孫の自立を妨げないか」と心配になりますが、信託銀行などに開く専用口座の資金は厳格に管理され、使用対象外の利用は非課税になりません。最近は「結婚・子育て資金の一括贈与」を利用して、不妊治療の費用を援助するケースも増えているようです。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント

(構成=向山 勇 撮影=堀 隆弘)