※本稿は、井戸美枝『100歳までお金に苦労しない 定年夫婦になる!』(集英社)に著者が加筆したものです。

人生100年時代で「老後必要額」が2000万円も増加する

日本は世界トップクラスの長寿国です。男性の4人にひとりは90歳、女性の4人にひとりは95歳まで生きる時代です(厚生労働省「2016年簡易生命表」)。現在シニア世代の人はもちろん、30~50代の現役世代も、これからは「人生100年」を視野に入れて家計管理をしていく必要があります。

100歳以上の高齢者数を見てみましょう。

2016年には約6.6万人。調査開始当時の1963年は153人でした。54年間で400倍以上になっています。男性が約8000人に対し、女性は約5.8万人。9割近くを占めるのが女性です。よって特に女性のマネープランについては、いままでのお金の常識が通じなくなるかもしれません。また医療の発達により、今後さらに寿命が延びたり、健康長寿の期間が長くなったりするでしょう。女性だけでなく男性も、お金の常識をアップデートしておくべきでしょう。

【90歳まで生きる人】

男性 25.6%

女性 49.9%

【95歳まで生きる人】

男性 9.1%

女性 25.2%

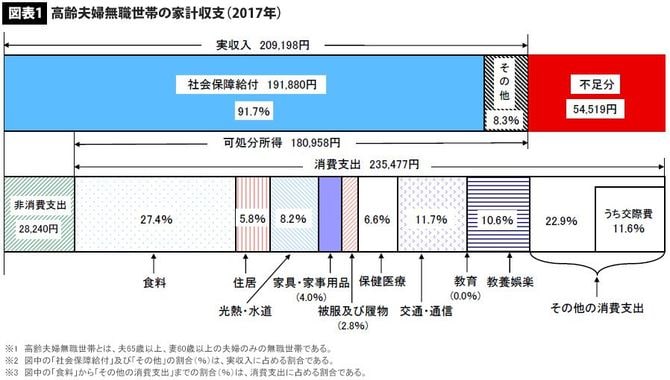

では、「人生100年」時代の老後資金は、いったいいくらになるのでしょうか。2017年総務省家計調査によると、高齢者夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみ)の1カ月の収支を見ると、毎月約5.5万円の赤字になっています。

実収入は約21万円ですが、食費・交通通信費・交際費・教養娯楽費などの支出が約26.5万円になっています。子供のいる家庭でも、この時点ではほとんどの場合は独立し、教育費はほぼかかっていないはずです。マイホームの住宅ローンも完済している人が多数派でしょう。にもかかわらず、年金などの収入に対して、支出が完全にオーバーしている状態なのです。

また、正確な統計ではありませんが、私がシニア世代の家計相談を受けると、年金収入だけではやっていけず、毎月8万~10万円を貯金などから取り崩している人が少なくありません。高齢者は質素な暮らしをしているイメージがありますが、実際は意外に高コストなのです。

毎月8万~10万円の赤字ということは、年間100万円前後の赤字になります。これを踏まえて、現在の寿命を80歳として、今後20年延びて寿命100歳と考えると、100万円×20年間=2000万円が、これからはさらに必要になる、ということになります。人生100年時代の到来により、老後資金をそれだけ積み増さないと生活が破綻するかもしれないのです。