「実感なき景気回復」というより大して景気は良くない

さらに言えば、失業率の低下自体、雇用環境の改善というよりも、むしろこの非労化の動きによってもたらされた割合の方がはるかに大きい。すなわち、米国の労働市場の現状は、低失業率が示す「非常に逼迫した労働市場環境(好景気)」というよりも、どちらかと言えば低就業率が示す「職を持たない人々が多数残された労働市場環境(不景気)」に近い。

このような状況下で、2009年以降の米国雇用者数は毎月大幅に増え続けてきた。これ自体は、無業者の雇用市場への再帰を示す指標であり、前向きに受け止めるべき現象だ。しかし問題は中身である。雇用増加の大部分がいまだに、よく言って「労働集約的な」、悪く言えば「きつくて賃金の安い」仕事で占められている。いくら失業率が歴史的低水準にあるとは言っても、賃金上昇率が加速するような状況に米国は置かれているとは考えがたい。

就職氷河期の日本も経験した「履歴効果」の爪痕

なお、このような危機後の非労化が、長期にわたる潜在成長率の低下とディスインフレ傾向を生み出す現象は「ヒステリシス(履歴)効果」の一種として広く認識されるようになってきた。非労化して教育・研修やOJTを受けられないでいた人が増えるほど、そしてその期間が長くなるほど、労働の質は劣化し、国全体の労働生産性が低下する。

労働者の立場から見ても、スキルを持たない人々は、低賃金を初めとして条件の悪い雇用に甘んじなければならないケースが増える。結果として賃金が上昇しにくい傾向が発生することになる。

しかしこの「履歴効果」を経験するのは米国が初めてではない。米国に先駆けて同様の現象を経験したのが、1990年代末以降の日本であった。金融危機後の就職氷河期に職を得られなかった人々が非労化し、労働市場の「外」に長期間放置されてしまったことを覚えている読者の方々も多いだろう。そして1990年代から現在に至るまで、20年を超える歴史の中で賃金が上昇したか、インフレが過熱したかと問われれば、その答えは明白だ。

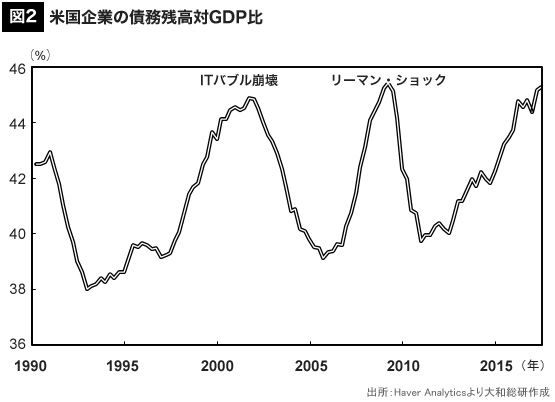

バブルの萌芽の摘み取りこそが真の目的

では米国の雇用市場はいまだ逼迫しておらず、賃金と物価の上昇率は当面鈍いと考えられるにもかかわらず、なぜFRBは引き締めを急ぐのか。それは(図2)に示す通り、米国企業の債務残高がすでに過去のバブル崩壊前夜に匹敵する水準に達していることと無関係ではない。