※本稿は、井戸美枝『定年前後にやるべきこと大全』(エクスナレッジ)の一部を抜粋・再編集したものです。

いまさら聞けない「年金のしくみ」

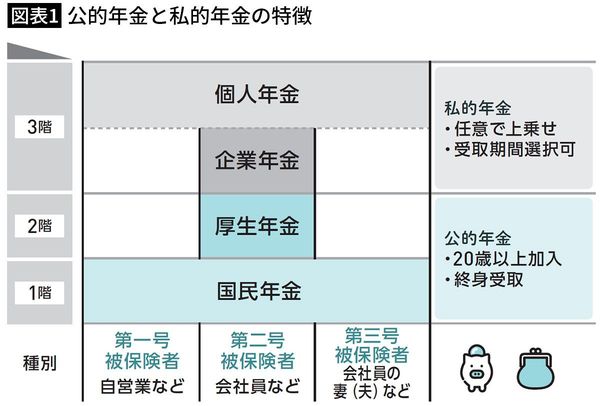

年金には、公的年金と私的年金があります。とくに公的年金制度を理解して、自分がどの年金に入っているのかを知っておくことは大切です。公的年金制度は、老後生活を支える土台になる制度です。20歳から60歳になるまでの40年間、国民全員が加入することになっており、職業などによりいずれかの被保険者に分類されます。

自営業者や無職の人は、第1号被保険者、会社員や公務員は第2号被保険者、会社員や公務員の配偶者(専業主婦・夫)は第3号被保険者です。

さらに公的年金は2階建ての建物のように例えられますが、この階層構造の理解も重要です。土台となる1階部分は国民年金(基礎年金)です。その上の2階部分は、会社員や公務員が加入する厚生年金です。

公的年金のみでは、現役時代と同じ生活水準を維持することが難しいでしょう。自身の公的年金受給額を把握し、私的年金の上乗せも検討することが大切です。

「年収500万円」でもらえる月額年金額は…

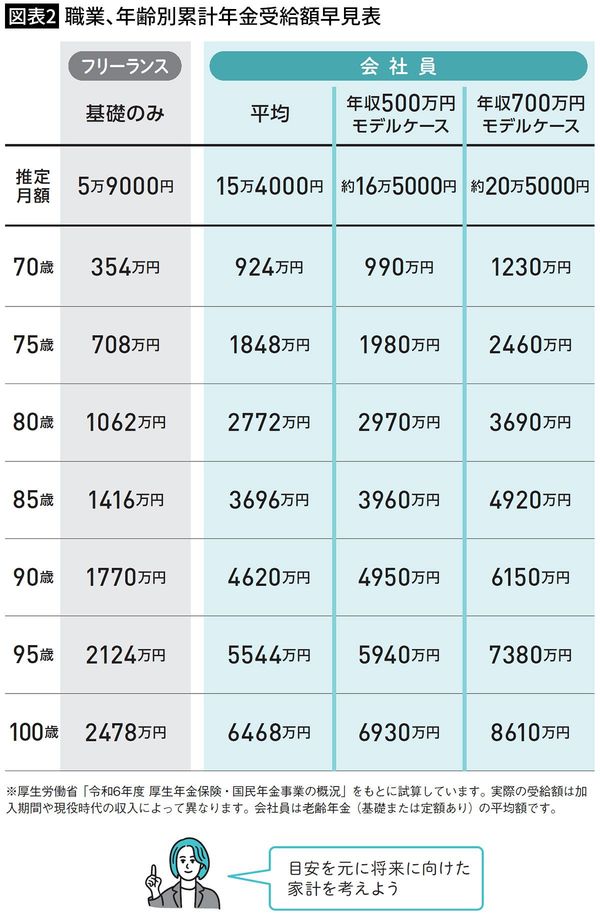

65歳から100歳までの受給累計額を可視化した年金受給額早見表(図表2)を参考に、将来の家計を考えてみましょう。

会社員の場合、国民年金と厚生年金が合算され、平均月額は約15万4598円、100歳までの累計金額を計算すると、約6468万円にまで達します。年収が高いほどこの差は顕著になり、生涯で数千万円単位の開きが生じます。

対するフリーランスの場合、受給できるのは老齢基礎年金のみで、平均月額は約5万9431円です。100歳まで35年間受給しても累計は約2478万円にとどまり、満額受給(月約6.8万円)に届きません。そのため、フリーランスの方は480カ月の完納を目指すとともに、会社員の方以上に早期の資産形成を進めることが急務といえるでしょう。

年金は生涯続く貴重な収入源で、老後の生活を支える重要な制度です。この表を参考に、自身に合った現実的な準備を検討してみてください。