受給額をアップさせる3つの方法

年金は「年収」「勤続年数」「繰り上げ・下げの率」によって受給額が決まります。これらを意識して工夫することで将来の年金額を増やせます。

まず一つ目は「年収」を意識することです。公的年金のうち、厚生年金は給与水準に応じて将来の受給額が決まるため、昇給や働き方の見直しによって長期的な年金額の増加が期待できます。

二つ目は「勤続年数」です。年金は加入期間に応じて受給額が積み上がり、原則として40年間加入すると厚生年金と満額の国民年金を受け取ることができます。そのため、できるだけ長く加入し続けることが将来の受給額アップにつながります。

三つ目は「繰り上げ・下げ」の選択です。受給開始を遅らせる「繰り下げ」を選ぶと、一定の率で年金額が増えます。ライフプランや健康状態を踏まえ、自分に合った受給時期を選ぶことが、将来の安心につながります。

本稿では、『定年前後にやるべきこと大全』(エクスナレッジ)から、三つ目の「繰り上げ・下げの選択」についてくわしく紹介します。

結局、何歳で受給するのがおトクなのか

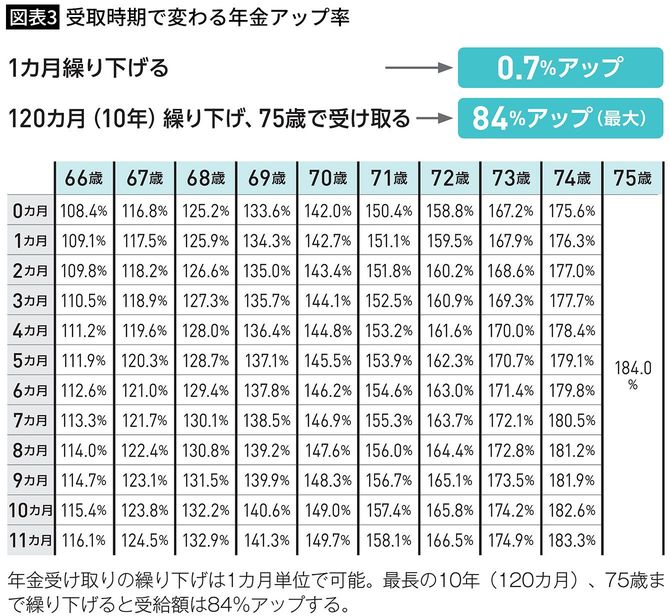

公的年金は原則65歳から受け取れますが、受給開始を「遅らせる=繰り下げる」こともできます。繰り下げ1カ月につき受給額は0.7%アップ。1年遅らせると受給額は8.4%増加します。

繰り下げは最大で10年間、つまり75歳まで遅らせることが可能です。仮に10年繰り下げた場合、年金額は繰り下げなかった場合の1.84倍と大きく増えます。

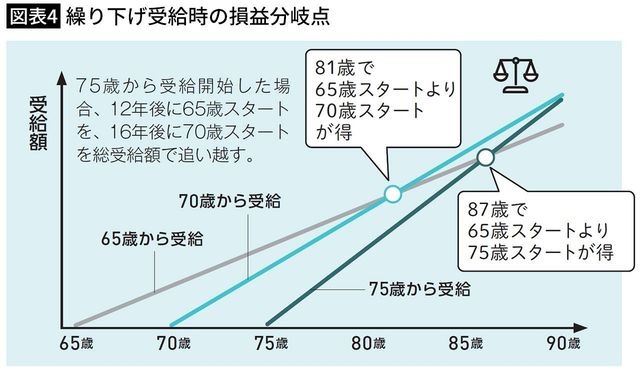

10年間年金を受け取れないのは損では? と思う人もいるかもしれませんが、受給開始から12年後には65歳スタートよりも総受給額が多くなる計算です。その後は長生きするほど得になるといえます。

また、国民年金と厚生年金は別々に繰り下げることができる点も重要です。例えば生活費の基礎となる厚生年金だけ先に受け取り、国民年金を後から増額するなど、ライフプランに合わせた柔軟な受給設計が可能になります。自分の働き方や健康状態を踏まえ、最適な受給時期を考えることが大切です。