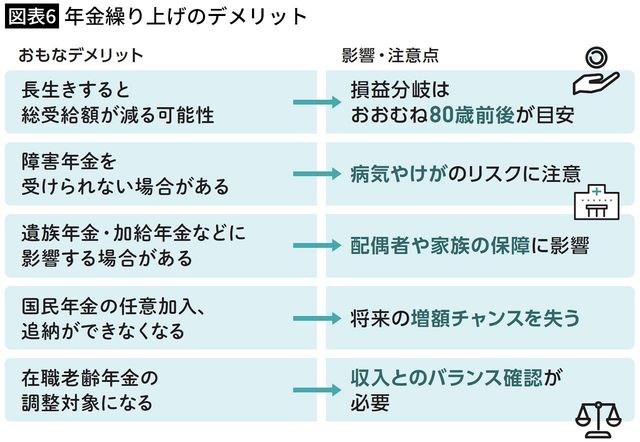

「繰り上げ」で起こる5つのデメリット

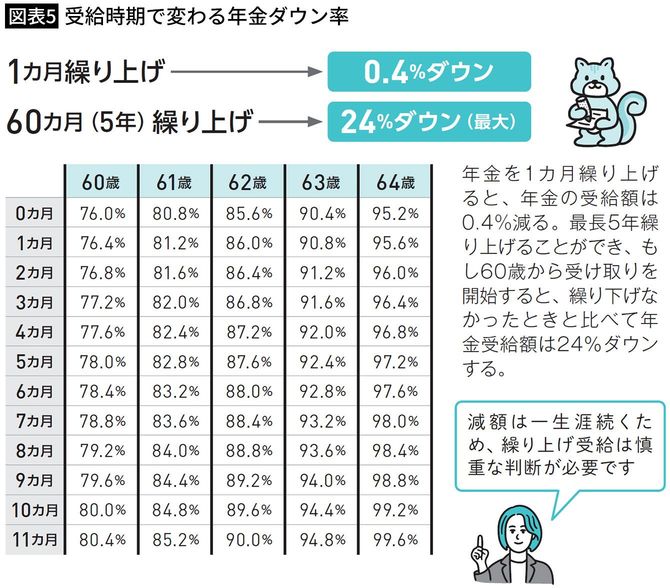

公的年金は原則65歳から受給が始まりますが、「早く受け取る=繰り上げる」ことも可能です。繰り上げは最長で5年、60歳から受け取ることができます。早く年金を受け取れる点は魅力ですが、その代わり受給額は減額される仕組みです。減額率は1カ月あたり0.4%で、60歳まで繰り上げた場合は最大24%減となり、その割合は生涯にわたって続きます。65歳になったらもとの受給額に戻るわけではないのです。

繰り上げは国民年金と厚生年金を別々に行うことはできず、両方同時に繰り上げる必要があります。早く年金を受け取れますが、減額されるので長生きすると受給総額が少なかったということもあります。また、繰り上げた場合、65歳になるまで遺族厚生年金を併給できず、遺族年金を選択して繰り上げ分が停止しても、65歳以降も減額されたままの額となります。さらに障害を被っても「障害年金」は受け取れません。