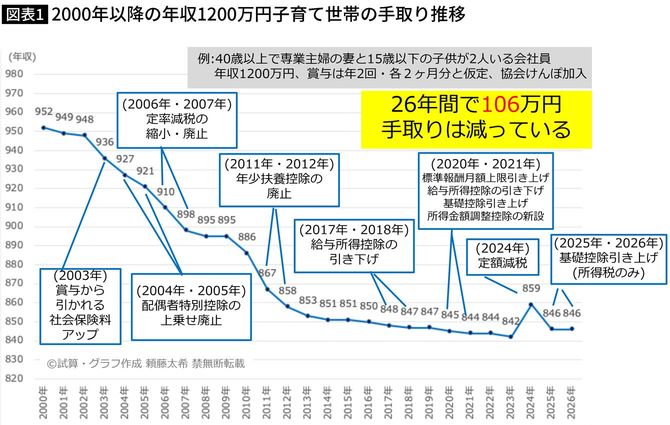

年収1200万円子育て世帯の手取り推移

2000年以降の年収1200万円子育て世帯の手取りの推移を見てみましょう。

前提条件は次のとおりです。

・年収1200万円(賞与は年2回・各2カ月分)

・40歳以上で専業主婦の妻と15歳以下の子供が2人いる会社員

・協会けんぽ加入

・40歳以上で専業主婦の妻と15歳以下の子供が2人いる会社員

・協会けんぽ加入

©︎試算・グラフ作成=頼藤太希 禁無断転載

ひと目でわかるのが、手取りはズルズルと減り続けていること。2000年から2026年までの26年間で手取りは106万円減っていて、子育てしづらい環境が進んでいることが伺えます。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントオンライン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能