※本稿は、児玉万里子『1300社の信用格付けをした私の決算書を読む技術』(日本経済新聞出版)の一部を再編集したものです。

なぜ2000万円もの給与を支払えるのか

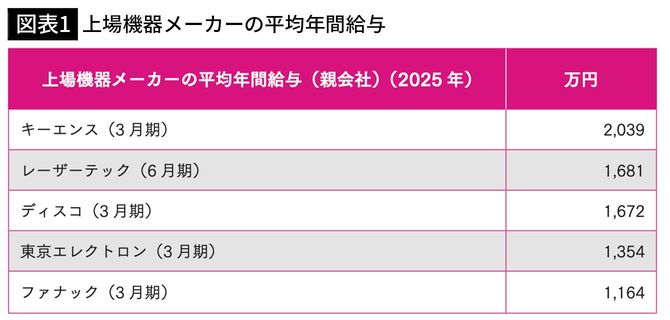

給与が高いことで知られているメーカーは、キーエンス、ファナック、東京エレクトロン、ディスコ、レーザーテックといったところだ。いずれも半導体関連あるいはFA(工場の自動化設備)関連の会社である。下に各社の親会社の平均年間給与額を挙げた。

ここで取り上げた5社のように新たな技術・サービスを開発し続けることが生命線である業種にあっては、高い給与を出してでも優秀な人材を確保せねばならない。高い給与は人件費の総額を膨らませる。それでも利益は出ているのだろうか。

上場会社のなかでも給与が高い会社は注目を集める。有価証券報告書の「従業員の状況」という項には提出会社(親会社)の従業員の平均年間給与(基準外賃金及び賞与を含む)が開示されており、同じ基準で各社を比較することができる。

給与の高い企業の上位ランキングの常連企業に対しては、そんなに給与を支払って大丈夫なのだろうか、それでも利益は確保できているのだろうかという疑問の声があがることになる。

人件費は原価と販売管理費に計上される。製造プロセスに関与する従業員の労務費は原価に、販売活動や会社の管理業務に従事する従業員の給与・報酬は販売管理費に含まれている。キーエンスの従業員数や人件費負担について考えてみよう。

高賃金を生み出す利益の源泉

同社はセンサー機器などの検出・計測制御機器、自動化用計測機器を開発・発売している会社だが、自社で工場を持たないファブレス企業である。

したがって、原価に含まれる労務費は少額にとどまる。一方、顧客に接する営業部門には多くの人材が投入されている。その結果、販売管理費に含まれる人件費(従業員給与手当賞与など)が大きく、販売管理費全体の約半分に相当する。

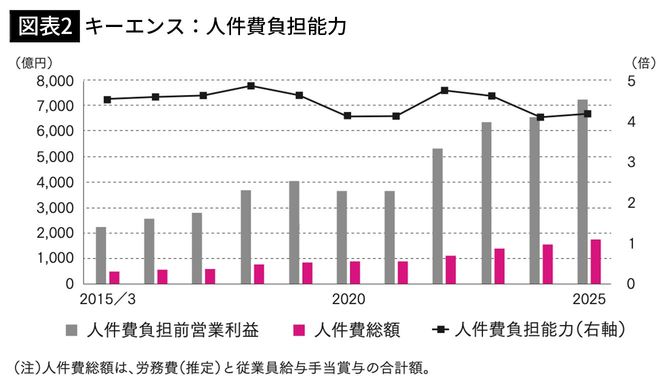

一人ひとりの給与水準が高く多額にのぼる人件費総額を負担できるのは、利益の厚みがあるからにほかならない。営業利益は人件費を「負担」した後の利益である。そこで人件費負担前の営業利益が人件費総額の何倍に相当するかは、利益による人件費負担能力を表す。

同社では、毎年の人件費負担前の営業利益は人件費総額の4倍~5倍に相当するほど大きい。2025年3月期の人件費総額は売上の16%相当額だが、これを負担した後でも営業利益は売上の52%残るのだ。したがって、キーエンスでは賃金水準を大きく引き上げ、人材に対してかなり大胆な投資をしたとしても、十分に継続できるだけの利益をあげていることになる。