手取りがなかなか増えないのはなぜか。金融教育家の上原千華子さんは「どの年収帯でも、昇給分の3〜4割は税金・社会保険として差し引かれる仕組みになっている。その中でも特に負担感の大きい年収帯がある」という――。

「年収850万円を超えると損」は本当?

「昇進しても手取りが増えない」――昇給や昇進はうれしいはずなのに、給与明細を見て首をかしげたことはありませんか。

最近では「年収850万円を超えると損」といったニュースやSNSも多く、いっそう不安になる人もいるでしょう。とはいえ、源泉徴収票や明細を見ても、税金や社会保険料がどのように差し引かれるのか、分かりにくいのが実情です。

そこで本記事では、40歳以上の会社員をモデルに、額面年収と手取り年収の関係をシミュレーションします。昇給50万円のうち手取りはいくら増えるのか、どの年収帯で“増えにくさ”が強まるのか。数字で確かめながら、「損得」の正体を解き明かしていきましょう。

扶養家族がいない会社員の場合…

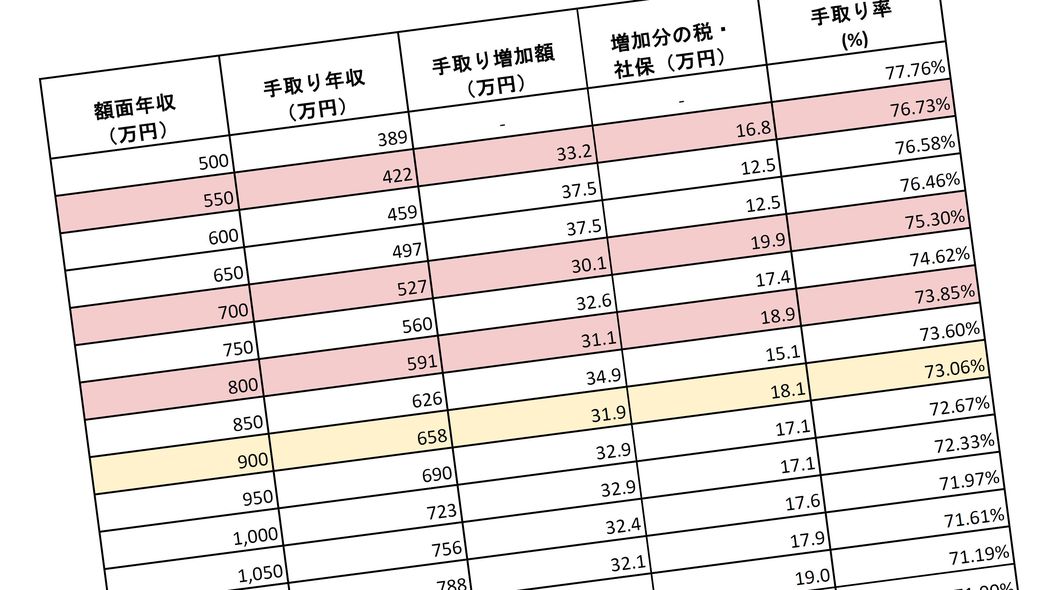

今回のシミュレーションでは、額面年収500万〜1200万円を50万円刻みで設定し、

①社会保険料(健康保険+介護保険+厚生年金+雇用保険)

②所得税

③住民税を差し引いた「手取り年収」

②所得税

③住民税を差し引いた「手取り年収」

を算出していきます。

その上で、「昇給50万円あたりの手取り増加額」と「昇給分50万円のうち、税金・社会保険料に回った額」の2つに注目します。

昇給したときに、多くの方が確認するのは手取り率(%)ではなく、「手取りがいくら増えたか」という金額だと思いますので、まずは昇給50万円あたりの「手取りの増え方」に焦点を当てて見ていきます。

モデルケースは下記の通りです。

収入:給与所得のみの会社員(40〜65歳未満)

社会保険:協会けんぽ(東京)の健康保険・介護保険加入、厚生年金、雇用保険(一般)加入

所得控除:給与所得控除、社会保険料控除、基礎控除のみ。その他控除は考慮しない

個人住民税:前年の課税所得×10%(所得割のみ)

その他条件:扶養親族なし、住宅ローン控除などの税額控除は考慮しない

社会保険:協会けんぽ(東京)の健康保険・介護保険加入、厚生年金、雇用保険(一般)加入

所得控除:給与所得控除、社会保険料控除、基礎控除のみ。その他控除は考慮しない

個人住民税:前年の課税所得×10%(所得割のみ)

その他条件:扶養親族なし、住宅ローン控除などの税額控除は考慮しない

なお、配偶者控除や扶養控除がある世帯では、同じ年収でも手取りは多少増えますが、ここではまず「独身・扶養なし」のケースをもとに、年収ごとの傾向を見ていきます。